Аналіз положень Бюджетної декларації України на 2026-2028 роки

Автор: Ігор Герасимчук,

експерт Програми Polaris «Підтримка багаторівневого врядування в Україні»

Бюджетна декларація на 2026-2028 роки, схвалена Кабінетом Міністрів України 27 червня 2025 року (Постанова № 774), є ключовим документом середньострокового бюджетного планування. Декларація визначає основні напрямки бюджетної політики та показники державного бюджету на трирічний період, є основою для розробки проєкту Державного бюджету України на 2026 рік.

1. Загальні положення та цілі Бюджетної декларації

Документ ґрунтується на пріоритетних завданнях, спрямованих на європейську інтеграцію України, а також на стратегічних орієнтирах, визначених у Меморандумі про економічну та фінансову політику з МВФ (від 21 березня 2025 р.), рекомендаціях Європейської Комісії (звіт 2024 року), Плані України в рамках інструменту ЄС "Ukraine Facility", Плані Перемоги Президента України, Національній стратегії доходів до 2030 року та Середньостроковій стратегії управління державним боргом.

Основні цілі бюджетної політики на середньострокову перспективу включають:

- Продовження реалізації реформ, розроблених спільно з міжнародними партнерами, для відновлення та розвитку економіки, а також сприяння інтеграції України до ЄС.

- Посилення обороноздатності та відновлення територіальної цілісності України, відбудова постраждалих регіонів, підвищення соціальних стандартів та забезпечення соціальної підтримки громадян, стимулювання економічної активності.

- Впровадження нової моделі управління публічними інвестиціями для створення прозорої, єдиної системи на всіх рівнях влади.

- Поступове зменшення дефіциту державного бюджету як передумова забезпечення фінансової та боргової стійкості, посилення довіри суспільства до держави.

2. Макроекономічні припущення

Бюджетна декларація містить базовий та альтернативний сценарії економічного розвитку, враховуючи високий рівень невизначеності через тривалі воєнні дії.

Базовий сценарій (“оптимістичний”) ґрунтується на показниках макропрогнозу економічного і соціального розвитку України, розробленого Мінекономіки. Він припускає можливе суттєве покращення безпекової ситуації з 2026 року, що призведе до поступового скорочення видатків на війну.

Базовий сценарій (2026-2028 рр.) передбачає:

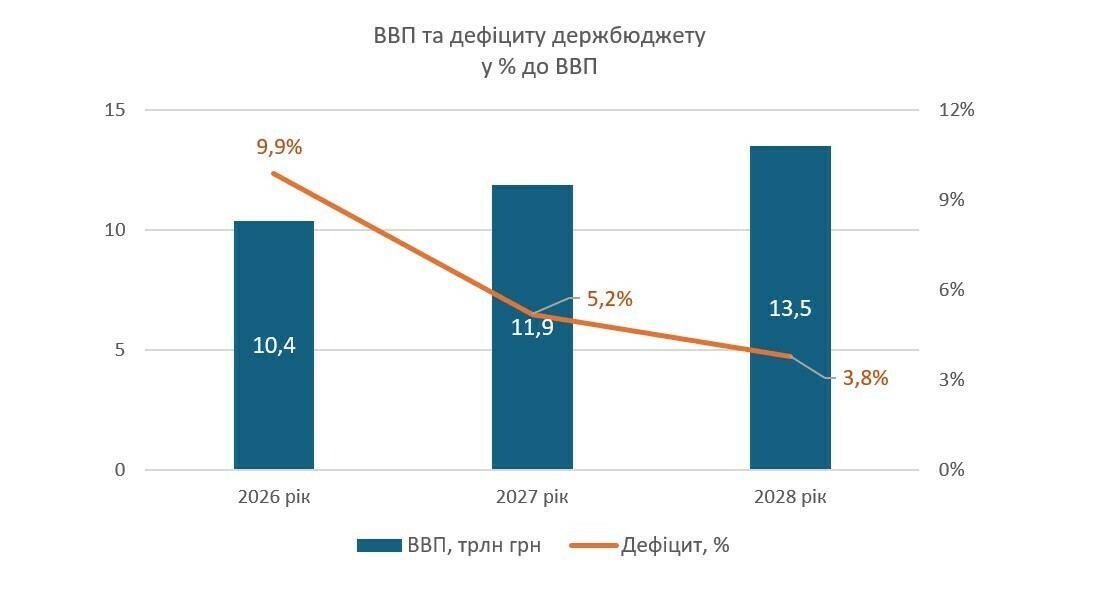

- Зростання ВВП: прискорення реального ВВП з 4,5% у 2026 році до 5,0% у 2027 році та 5,7% у 2028 році. Номінальний ВВП зросте з 10 443,5 млрд грн у 2026 році до 13 471,7 млрд грн у 2028 році.

- Інфляція (грудень до грудня): очікується уповільнення з 8,6% у 2026 році до 5,9% у 2027 році та 5,3% у 2028 році. Середньорічна інфляція: 9,7% у 2026 році, 7,1% у 2027 році та 5,6% у 2028 році.

- Рівень безробіття: прогнозується поступове зниження з 12,9% у 2026 році до 13,3% у 2027 році та 12,8% у 2028 році. При цьому, зростання зайнятого населення віком 15-70 років збільшиться лише на 200 тис. осіб до 13,2 млн осіб до 2028 року, що експерти оцінюють як недостатнє для доволі амбітних планів відновлення.

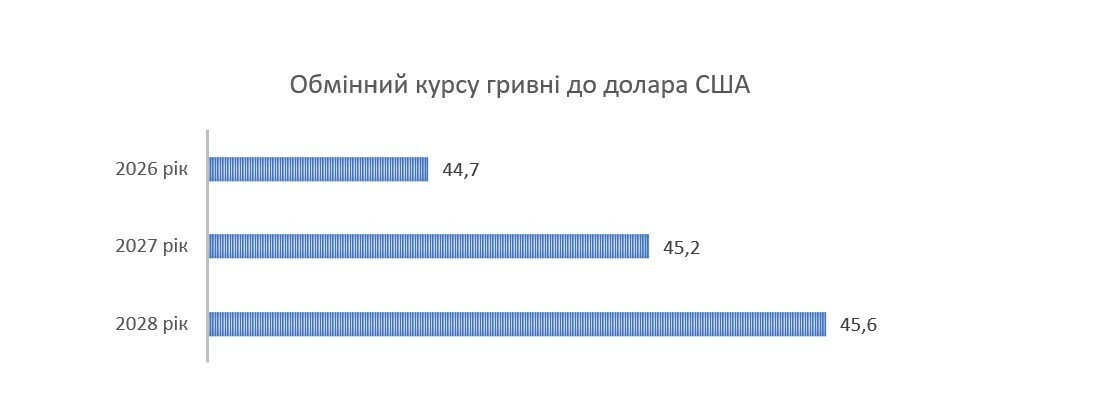

- Обмінний курс гривні до долара США (середній за період): прогнозується послаблення до 44,7 грн/дол у 2026 році, 45,2 грн/дол у 2027 році та 45,6 грн/дол у 2028 році. Це більш консервативний прогноз порівняно з попередньою декларацією (46,5 грн у 2026-2027 рр.).

- Зовнішньоторговельний баланс: залишатиметься від'ємним, але з поступовим зменшенням дефіциту з -34,8 млрд дол. у 2026 році до -33,0 млрд дол. у 2028 році.

|

Експорт, імпорт та зовнішньоторговельний баланс товарів та послуг, млрд дол США

|

|||

|

Рік

|

Експорт

|

Імпорт

|

Баланс

|

|

2026

|

66,2

|

101,0

|

-34,8

|

|

2027

|

76,3

|

109,9

|

-33,6

|

|

2028

|

85,9

|

118,9

|

-33,0

|

Альтернативний сценарій моделює "песимістичний" перебіг подій із тривалішою фазою активних бойових дій та продовженням повномасштабної агресії РФ. Цей сценарій є менш деталізованим, але описує загальні тенденції:

- уповільнення зростання ВВП: до 2,4% у 2026 році та 4,6% у 2027-2028 роках;

- вищий інфляційний тиск: 9,9% у 2026 році, 9,4% у 2027 році, 7,5% у 2028 році;

- повільніше відновлення експорту.

|

Рік

|

Зростання ВВП*

|

Рівень інфляції

|

||

|

базовий

|

альтернативний

|

базовий

|

альтернативний

|

|

|

2026

|

4,5%

|

2,4%

|

9,7%

|

9,9%

|

|

2027

|

5,0%

|

4,6%

|

7,7%

|

9,4%

|

|

2028

|

5,7%

|

4,6%

|

5,6%

|

7,5%

|

*очікуване зростання ВВП у 2025 році – 2,7%, інфляція – 9,5%

Наявність двох сценаріїв, особливо деталізованого "оптимістичного" з припущенням про покращення безпекової ситуації та скороченням військових видатків, вказує на спробу уряду продемонструвати потенціал відновлення економіки. Такий підхід може бути спрямований на залучення іноземних інвестицій та підтримки міжнародних партнерів, пропонуючи їм "дорожню карту" для післявоєнного розвитку, навіть якщо поточна ситуація ближча до "песимістичного" сценарію. Цей підхід також дозволяє уряду бути готовим до будь-яких потенційних змін безпекової ситуації, але може створювати певні очікування, які буде складно виправдати, якщо війна триватиме. Відповідно, така ситуація впливає на довіру інвесторів та стабільність макроекономічного прогнозу.

Водночас, те, що песимістичний сценарій є "малодеталізованим", описуючи лише загальні тенденції, може вказувати на труднощі в точному прогнозуванні економічних наслідків тривалої війни або на небажання публічно розкривати повну міру потенційних негативних впливів. Недостатня деталізація цього сценарію може ускладнити антикризове планування та оперативне реагування на виклики, якщо він реалізується. Це також може призвести до більшої фіскальної волатильності та непередбачуваності для всіх рівнів бюджету, включаючи місцеві, оскільки вони не мають чітких орієнтирів для планування в умовах продовження активних бойових дій.

3. Показники державного бюджету (доходи та видатки)

Основні параметри проєкту державного бюджету на 2026 рік:

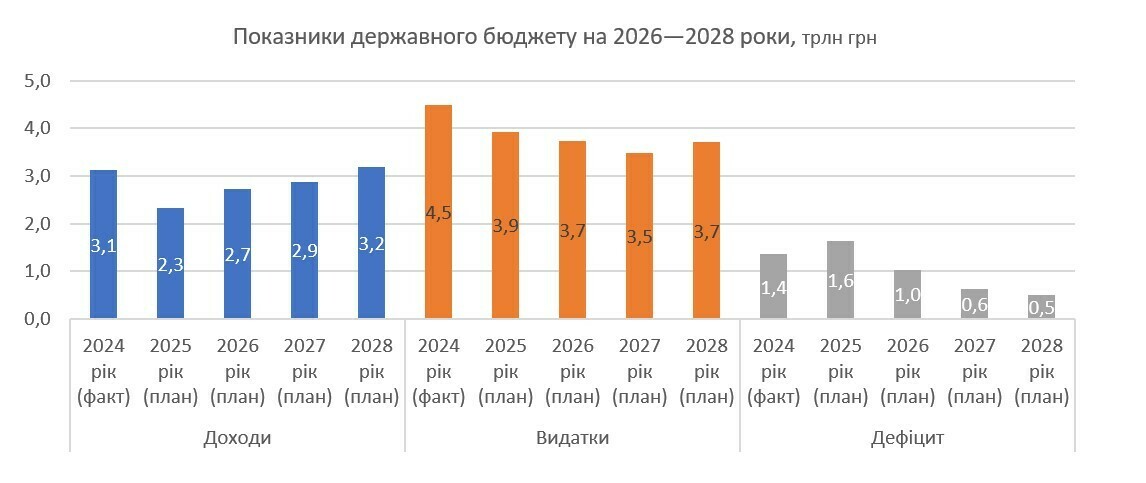

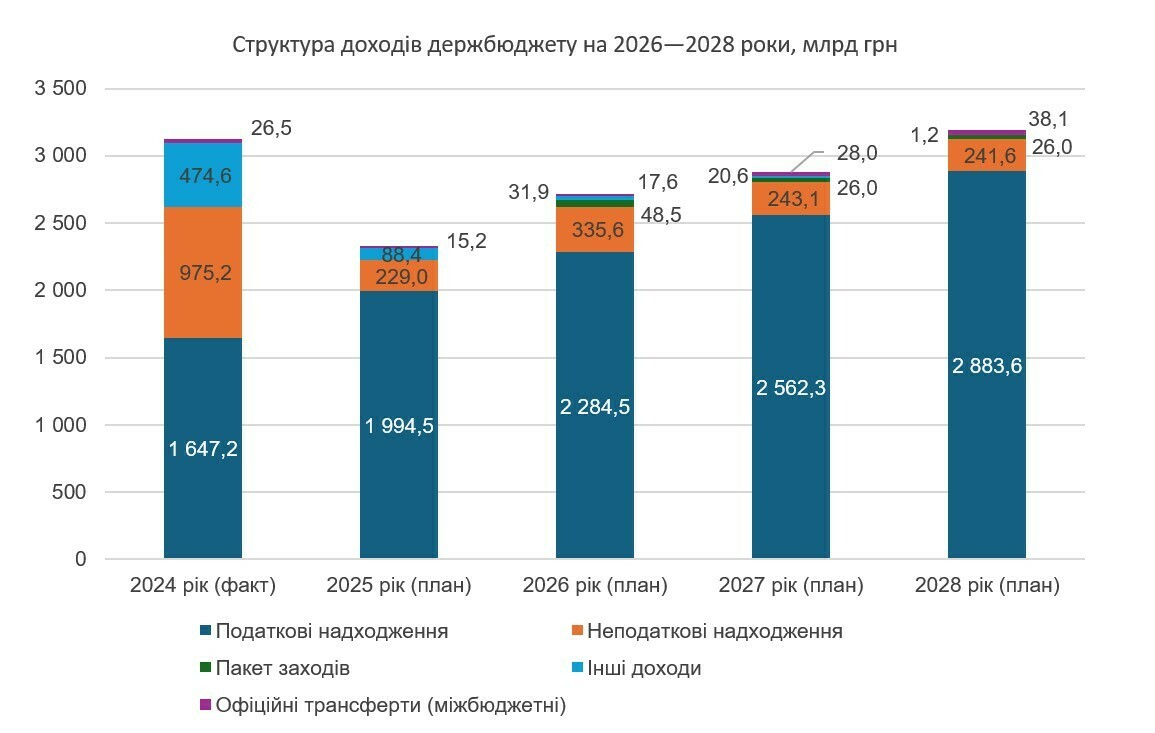

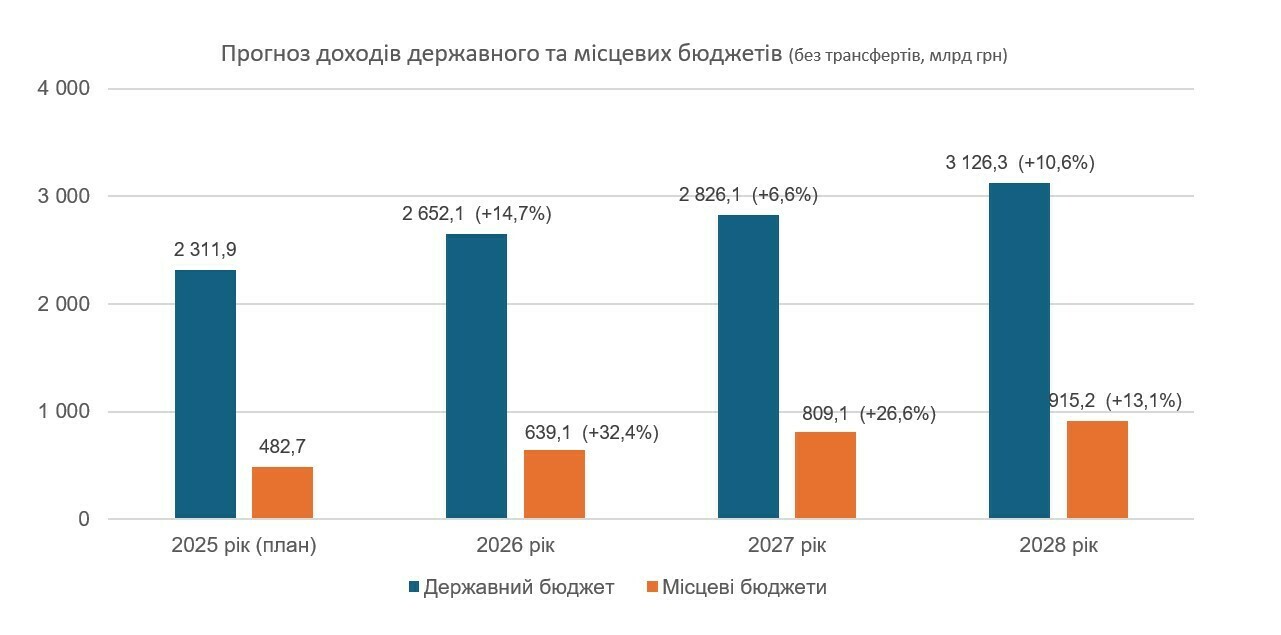

Доходи: 2 718,2 млрд грн (загальний фонд – 2 553,0 млрд грн, спеціальний фонд – 165,1 млрд грн). Прогноз на 2027 рік – 2 880,0 млрд грн, на 2028 рік – 3 190,4 млрд грн.

Видатки: 3 742,3 млрд грн (загальний фонд – 3 462,0 млрд грн, спеціальний фонд – 280,3 млрд грн).Прогноз на 2027 рік – 3 929,1 млрд грн, на 2028 рік – 3 707,5 млрд грн.

Дефіцит: 1 033,9 млрд грн у 2026 році (9,9% від ВВП). Прогнозується його суттєве скорочення до 619,9 млрд грн (5,2% ВВП) у 2027 році та 511,9 млрд грн (3,8% ВВП) у 2028 році.

Важливо зазначити, що під час підготовки державного бюджету на 2026 рік не передбачено жодних планів щодо фіскалізації та підвищення податків (окрім індексації акцизів на тютюнову продукцію, пальне та податку на «солодку воду»). Це свідчить про намір уряду не збільшувати податкове навантаження на економіку, яка вже постраждала від війни.

Декларація також визначає соціально важливі параметри, такі як розмір мінімальної заробітної плати та прожиткового мінімуму. Зокрема, з 1 січня 2026 року заплановано мінімальну заробітну плату у розмірі 8 688 грн.

Одним з незмінних пріоритетів державного бюджету залишаються видатки на сектор безпеки та оборони. Міністерство фінансів наголошує, що ці видатки і надалі будуть основним пріоритетом держбюджету незалежно від можливого розвитку подій у 2026 році і надалі. Згідно з песимістичним сценарієм, наступного року видатки на сектор безпеки та оборони будуть не меншими, ніж у 2025 році (з урахуванням змін до держбюджету).

Відсутність планів щодо підвищення податків чи фіскалізації при одночасному збереженні пріоритетності видатків на безпеку та оборону, а також фіксації зростаючих соціальних стандартів, вказує на значну фіскальну напругу. Уряд, ймовірно, розраховує на продовження значної міжнародної фінансової допомоги та/або збільшення внутрішніх запозичень для покриття бюджетного дефіциту. Така стратегія, хоча й необхідна в умовах війни для уникнення додаткового податкового навантаження на економіку, посилює залежність України від зовнішніх джерел фінансування. Це може створювати ризики для фінансової стабільності у разі скорочення або затримки міжнародної допомоги, що матиме прямий вплив на здатність держави виконувати свої зобов'язання, включаючи трансферти місцевим бюджетам.

4. Міжбюджетні взаємовідносини державного бюджету з місцевими бюджетами

Бюджетна декларація передбачає важливі зміни у взаємовідносинах державного та місцевих бюджетів:

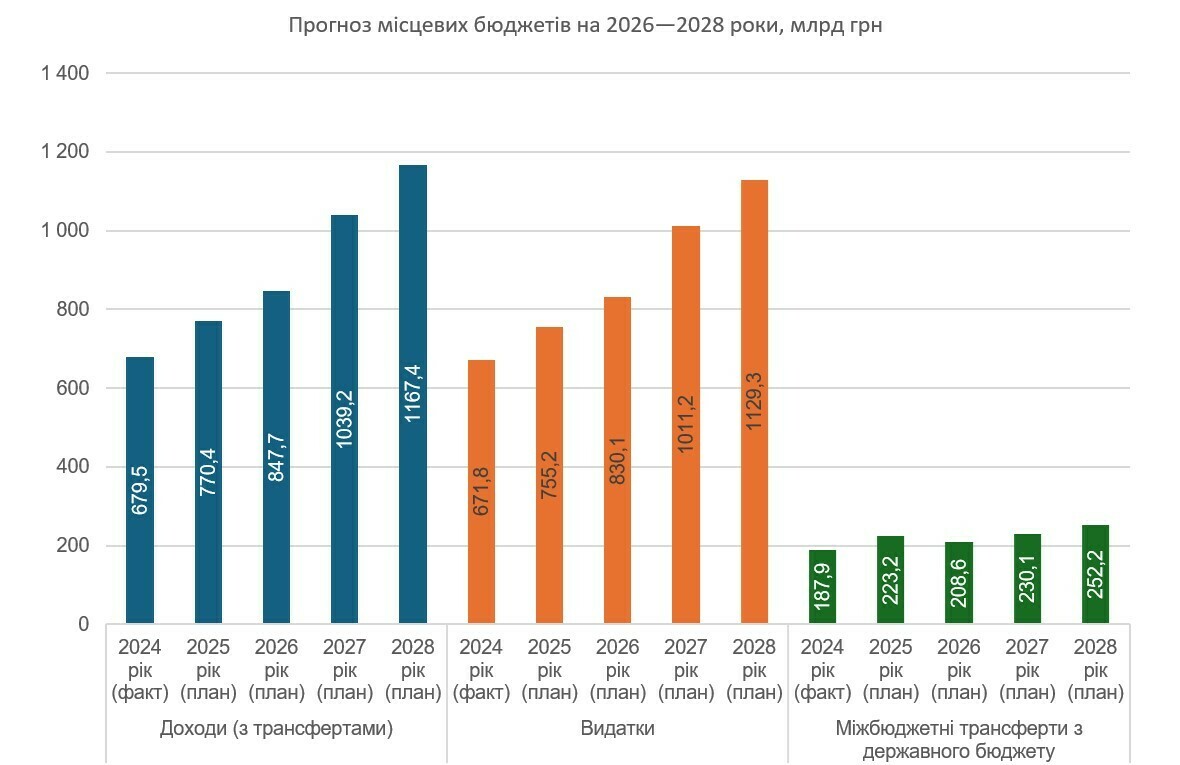

Відновлення зарахування до державного бюджету ПДФО у розмірі 4%. Ця частка у 2022-2024 роках спрямовувалася до загального фонду бюджетів територіальних громад. За розрахунками Мінфіну, це збільшить дохідну частину держбюджету на 15,9 млрд грн у 2026 році та на 18,7 млрд грн у 2027 році, відповідно зменшуючи доходи місцевих бюджетів на ці ж суми.

Спрямування ПДФО з грошового забезпечення військовослужбовців: у 2026 році цей податок (75% для всієї території України та 40% для Києва) буде спрямовуватися до спеціального фонду державного бюджету. Проте, у 2027-2028 роках ці надходження повернуться до загального фонду місцевих бюджетів.

Спрямування доходів Державного дорожнього фонду до загального фонду державного бюджету: протягом 2026-2028 років доходи дорожнього фонду спрямовуватимуться до загального фонду держбюджету у розмірі 100%. Водночас, у Бюджетній декларації 2025 – 2027 передбачалося поступове відновлення дорожнього фонду - 25% у 2025 р., 50% у 2026 р., 75% у 2027 р. Проте бюджет 2025 рік не містить коштів дорожнього фонду, а замість запланованого обсягу – 43,2 млрд грн, у загальному фонді на дорожні роботи передбачили тільки 12,6 млрд грн — виключно на експлуатацію та поточний ремонт, що забезпечить логістику в умовах війни.

5. Пріоритетні напрями політики та реформ

Декларація окреслює пріоритети у різних сферах:

|

Прожитковий мінімум

|

2026 рік

|

2027 рік

|

2028 рік

|

|

На одну особу

|

3 171

|

3 358

|

3 536

|

|

Для дітей віком до шести років

|

2 783

|

2 947

|

3 103

|

|

Для дітей віком від шести до 18 років

|

3 471

|

3 676

|

3 871

|

|

Для працездатних осіб

|

3 288

|

3 482

|

3 667

|

|

Для осіб, які втратили працездатність

|

2 564

|

2 715

|

2 859

|

Соціальна політика: підвищення прожиткового мінімуму (з 3 171 грн у 2026 р. до 3 536 грн у 2028 р. на одну особу) та мінімальної заробітної плати (з 8 688 грн у 2026 р. до 10 059 грн у 2028 р.). Планується індексація пенсій з 1 березня щороку , трансформація соціальних програм та впровадження пенсійної реформи з можливістю другого рівня.

| Посадовий оклад працівника І розряду Єдиної тарифної сітки: з 1 січня 2026 р. – 3 470 грн. (+8,6%) з 1 січня 2027 р. – 3 744 грн. ( +7,9%) з 1 січня 2028 р. – 4 018 грн. (+ 7,3%) |

Мінімальна заробітна плата: з 1 січня 2026 р. – 8 688 грн. (+8,6%) з 1 січня 2027 р. – 9 374 грн. (+7,9%) з 1 січня 2028 р. – 10 059 грн. (+ 7,3%) |

Ветерани: перехід від пільгового забезпечення до системи мотивацій та самореалізації, комплексна реабілітація (психологічна допомога, професійна адаптація), підтримка зайнятості (гранти на бізнес), розвиток ветеранського спорту.

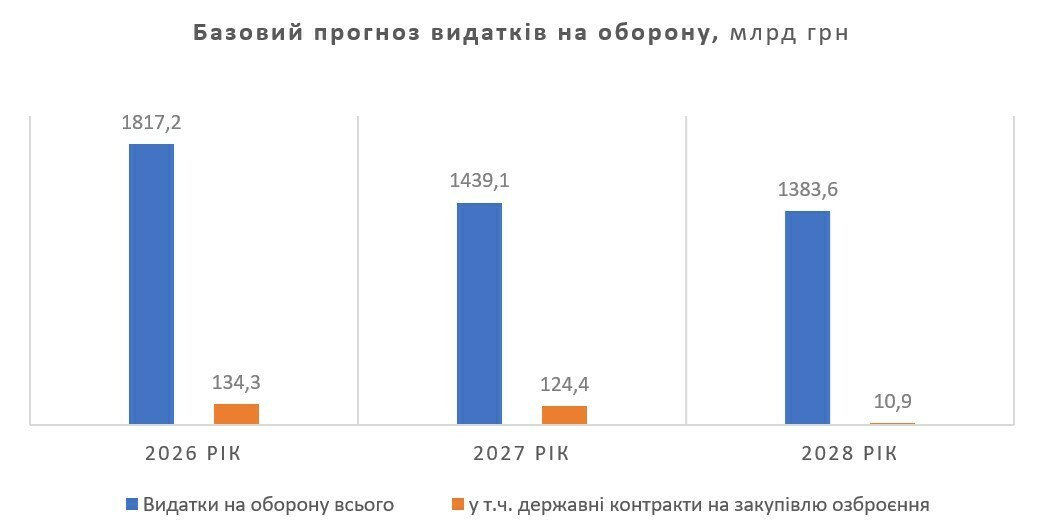

Національна безпека і оборона: залишаються основним пріоритетом. У базовому сценарії видатки на оборону становлять 1 817,1 млрд грн у 2026 році, 1 439,1 млрд грн у 2027 році, 1 383,6 млрд грн у 2028 році, з урахуванням покращення безпекової ситуації. Передбачається розвиток оборонно-промислового комплексу, перехід на контрактну основу ЗСУ, інтеграція з НАТО. Альтернативний сценарій передбачає збільшення видатків на оборону до 2,6 трлн грн (понад 25% ВВП) у 2026 році за рахунок фіскального простору та додаткової зовнішньої допомоги.

Освіта: подолання наслідків війни (втрата людського капіталу, руйнування інфраструктури, освітні втрати), створення безпечного та інклюзивного освітнього середовища, реалізація реформи "Нова українська школа" (новий стандарт профільної середньої освіти з 1 вересня 2027 р.), реформування фінансування вищої освіти.

Охорона здоров'я: універсальний доступ до медичних послуг, пріоритизація реабілітаційних послуг, послуг для важких травм, психічної допомоги, профілактика захворювань.

Податкова політика: забезпечення стабільних надходжень, впровадження цифрових рішень, гармонізація з ЄС (поступове наближення акцизів на тютюнові вироби та пальне до рівня ЄС). Запровадження акцизу на підсолоджені цукром напої та покращення контролю за доходами з онлайн-платформ (розширення бази оподаткування).

Митна політика: передбачувана та прогнозована система на основі практики ЄС, посилення антикорупційних заходів, розвиток IT-систем.

6. Боргова політика та фінансування

Дефіцит: планується поступове зменшення дефіциту державного бюджету.

Джерела фінансування: максимізація випуску облігацій внутрішньої державної позики, кредити/позики від міжнародних партнерів (ЄС, МВФ, Світовий банк, ЄБРР, Європейський інвестиційний банк, Банк розвитку Ради Європи) та двосторонні кредити, зокрема забезпечені доходами від заморожених активів.

Державний борг: планується зниження співвідношення загального обсягу державного та гарантованого державою боргу до ВВП до рівня, що не перевищує 100% до кінця 2028 року. На початок 2024року цей показник становив 84,4%, а на червень 2025 року за різними оцінками 94-96%.

Приватизація: від приватизації державного майна очікується 2 млрд грн щороку (всього 6 млрд грн за три роки). При цьому надходження у І півріччі 2025 року - 820,5 млн гривень та 156,59 млн гривень ПДВ, тож сукупний економічний ефект склав понад 977 млн гривень.

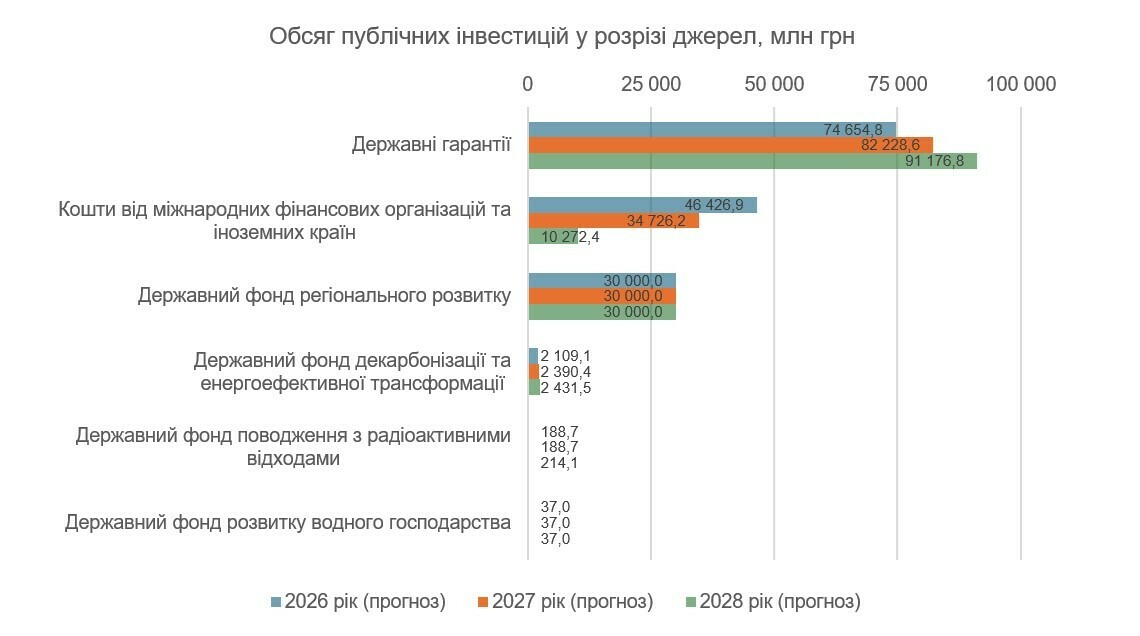

Публічні інвестиційні проєкти: у Бюджетній декларації 2026–2028 передбачено збереження інвестиційної складової бюджету попри загрозу війни та значне зростання оборонних і соціальних витрат. Це означає, що частина ресурсів буде спрямована не лише на утримання системи, а й на розвиток.

Середньостроковим планом визначено:

- 12 ключових секторів для публічного інвестування;

- 51 пріоритетний напрям, що охоплює критично важливу інфраструктуру, енергетику, цифровізацію, соціальну сферу та екологічні ініціативи.

Фіскальний простір: передбачено фіскальний простір у сумі 153,1 млрд грн у 2026 році, 269,9 млрд грн у 2027 році та 462,1 млрд грн у 2028 році, який може бути використаний для збалансування бюджету або для непередбачених видатків (насамперед на обороноздатність, соціальний захист).

7. Ризики та виклики

Бюджетна декларація визначає низку фіскальних ризиків, які можуть вплинути на її виконання:

- Безпекові та військові ризики: тривалість та інтенсивність воєнних дій, обстріли критичної інфраструктури, руйнування виробничих потужностей.

- Зовнішньоекономічні ризики: ускладнення логістики, збереження обмежувальних заходів на експорт/транзит українських товарів.

- Макроекономічні ризики: дефіцит робочої сили, демографічні та міграційні виклики, інфляційний тиск, низька інвестиційна активність, проблеми з обслуговуванням державного боргу.

- Бюджетні ризики: зменшення/затримка зовнішньої фінансової підтримки, недостатня ефективність заходів з Плану України, низький попит на внутрішні боргові інструменти, неможливість реалізувати об'єкти приватизації.

ВИСНОВКИ

Порівняно з декларацією на 2025-2027 роки, поточна декларація демонструє більш консервативні прогнози щодо зростання ВВП (4,5% у 2026 р. проти 7,5% у попередній декларації) та інфляції. Це свідчить про реалістичніший підхід до планування в умовах війни.

Соціальні стандарти: окремі експерти вказують, що, хоча декларація передбачає підвищення прожиткового мінімуму та мінімальної зарплати, темпи індексації можуть бути недостатніми з огляду на інфляційні процеси.

Податкова політика: запровадження акцизу на солодкі напої та податку на дохід з онлайн-платформ є кроками до розширення податкової бази та детінізації економіки. Проте, існують дискусії щодо доступу податкових органів до банківської таємниці.

Фінансування оборони: альтернативний сценарій передбачає значне збільшення видатків на оборону (до 2,6 трлн грн), що потребуватиме збереження зовнішньої фінансової підтримки на поточному рівні та збільшення внутрішнього фінансування.

Одним з найбільш суперечливих положень Бюджетної декларації на 2026-2028 роки є пропозиція щодо повернення 4% податку на доходи фізичних осіб (ПДФО) до державного бюджету.

Всеукраїнська асоціація ОТГ висловила серйозне занепокоєння з цього приводу, заявивши, що таке рішення суттєво зменшить дохідну частину місцевих бюджетів. Це, на їхню думку, негативно вплине на фінансову спроможність громад, які й без того працюють в умовах підвищеного навантаження через війну. Правління Всеукраїнської асоціації ОТГ неодноразово наголошувало та продовжує наполягати на необхідності законодавчого закріплення норми зарахування 64% ПДФО до бюджетів місцевого самоврядування. Асоціація вважає це ключовим інструментом стабільності для громад, який забезпечує передбачуваність доходів, можливість середньострокового планування, спроможність ефективно виконувати власні повноваження та формувати дієву місцеву політику.

Пропозиція щодо повернення 4% ПДФО до державного бюджету є прямим свідченням того, що в умовах повномасштабної війни пріоритет національної безпеки та оборони вимагає консолідації фінансових ресурсів на центральному рівні. ПДФО є одним з найбільших джерел власних доходів місцевих бюджетів, і навіть 4% від цього обсягу є значною сумою для громад. Цей крок, хоча й може бути виправданий нагальними потребами держави у фінансуванні оборони, є відступом від принципів фінансової децентралізації, яка була одним з ключових напрямків реформ в Україні. Це може підірвати фінансову автономію місцевого самоврядування, що, у свою чергу, може призвести до скорочення видатків на місцеві програми розвитку, інфраструктуру, соціальні та комунальні послуги, погіршити якість життя населення на місцях, створити соціальну напругу та сповільнити процеси відновлення та розвитку громад. Крім того, це може підірвати довіру до реформи децентралізації та її довгострокових переваг, перетворюючи місцеві бюджети з центрів розвитку на залежні від центральних трансфертів одиниці. Асоціація наполягає на закріпленні 64% ПДФО за місцевими бюджетами як "ключового інструменту стабільності".

У Бюджетній декларації на 2026–2028 роки передбачено поступове зростання мінімальної заробітної плати та посадових окладів бюджетних працівників, зокрема в межах Єдиної тарифної сітки. Це рішення також матиме системний вплив на стан місцевих фінансів.

Насамперед, підвищення соціальних стандартів призведе до автоматичного збільшення фонду оплати праці у сферах, які фінансуються з місцевих бюджетів — таких як освіта, охорона здоров’я, соціальний захист і культура. Зростуть як базові ставки, так і супутні витрати, зокрема єдиний соціальний внесок, що формує додаткове фіскальне навантаження на місцеві бюджети.

Темпи підвищення соціальних виплат і зарплат можуть перевищити темпи приросту доходів місцевих бюджетів, особливо в умовах інфляції. Як результат, у багатьох громадах виникне розрив між запланованими доходами та фактичними зобов’язаннями, що спричинить ризики заборгованості по заробітній платі, скорочення програм розвитку, або потребу в секвестрі бюджету.

Найбільше це вплине на громади із обмеженою дохідною базою або з високим рівнем видатків на утримування бюджетних установ. Для таких громад підвищення соціальних стандартів без адекватної компенсації з боку державного бюджету перетвориться з позитивного соціального кроку на загрозу фінансовій спроможності.

Урядові субвенції частково компенсують ці витрати, однак у декларації немає гарантій, що вони індексуватимуться в повному обсязі відповідно до темпів зростання мінімальних гарантій. Це породжує залежність громад від додаткових дотацій і нестабільності фінансування.

Тому зростання соціальних стандартів потребує супроводу у вигляді чіткої формули розподілу та індексації освітньої й медичної субвенцій, довгострокового бюджетного планування та збалансованого міжбюджетного вирівнювання.

В цілому, Бюджетна декларація на 2026-2028 роки відображає зусилля уряду забезпечити макроекономічну стабільність та фінансування ключових пріоритетів в умовах тривалої війни, зосереджуючись на європейській інтеграції, обороні та відновленні.

Пріоритетність видатків на безпеку та оборону залишається незмінною, що є абсолютно логічним в умовах повномасштабної війни. Наявність двох сценаріїв розвитку подій підкреслює високий рівень невизначеності щодо майбутнього та необхідність гнучкого підходу до бюджетного планування. Відсутність планів щодо підвищення податків свідчить про намір уряду не збільшувати фіскальне навантаження на економіку, що, однак, посилює залежність від міжнародної фінансової допомоги. Відновлення функціонування ДФРР є позитивним кроком для регіонального розвитку, але його ефективність залежатиме від обсягів фінансування та прозорості розподілу.

Найбільшим ризиком для місцевих бюджетів є пропозиція щодо повернення 4% ПДФО до державного бюджету. Цей крок може суттєво зменшити їхню дохідну частину та фінансову спроможність, ставлячи під загрозу принципи фінансової децентралізації та здатність громад самостійно розвиватися. Водночас, позитивними аспектами є продовження та збільшення обсягів міжбюджетних трансфертів (дотацій та субвенцій) з державного бюджету, зокрема на охорону здоров'я та енергоефективність, а також механізм горизонтального вирівнювання. Ці заходи забезпечують певну стабільність та підтримку місцевим бюджетам у виконанні їхніх повноважень.

Декларація демонструє, що війна змушує уряд робити складні компроміси між централізацією ресурсів для оборони та збереженням досягнень децентралізації. Хоча цільові субвенції продовжуються, пропозиція щодо ПДФО показує, що фінансова автономія місцевих бюджетів може бути принесена в жертву нагальним державним потребам. Це створює напругу між центральною та місцевою владою, як це видно з позиції Асоціації ОТГ. Така динаміка може призвести до довгострокових наслідків для моделі управління в Україні. Якщо місцеві бюджети втратять значну частину власних доходів, їхня роль може зміститися від самостійних акторів розвитку до виконавців центральних програм, що потенційно сповільнить відновлення на місцях та зменшить здатність громад адаптуватися до викликів.

Рекомендації для місцевих органів влади:

- Планування: місцевим органам влади необхідно намагатися розробляти гнучкі бюджетні плани, що враховують обидва сценарії розвитку подій, з особливою увагою до ризиків зменшення власних доходів. Це вимагає ретельного аналізу потенційних фіскальних розривів та розробки альтернативного плану для забезпечення життєво важливих послуг у громадах.

- Управління ресурсами: посилення ефективності використання наявних ресурсів, оптимізація видатків та пошук додаткових джерел надходжень на місцевому рівні, як завжди, є критично важливими. Це може включати активізацію роботи з місцевими податками та зборами, залучення інвестицій через сприятливий бізнес-клімат, а також активну участь у грантових програмах та проектах міжнародної технічної допомоги.

- Адвокація: необхідна активна участь у діалозі з центральними органами влади та Верховною Радою щодо перегляду положень про розподіл ПДФО, його зарахування за місцем реєстрації платника податку, надання ОМС додаткових повноважень щодо адміністрування місцевих податків і зборів. Громади повинні відстоювати принципи фінансової децентралізації та стабільності місцевих бюджетів, наголошуючи на важливості передбачуваних власних доходів для ефективного функціонування та розвитку громад.

- Міжнародна співпраця: Пошук можливостей для прямого залучення міжнародної технічної та фінансової допомоги для реалізації місцевих проектів може допомогти компенсувати потенційні втрати від змін у міжбюджетних відносинах. Розвиток партнерських відносин з міжнародними організаціями та містами-побратимами може відкрити нові джерела фінансування та експертної підтримки.

Tags:

budget budget analytics Ihor Herasymchuk

Source:

Програма Polaris

25 June 2026

Європейський альянс міст і регіонів закликав посилити роль громад у відновленні України

Європейський альянс міст і регіонів закликав...

Напередодні Конференції з питань відновлення України (Ukraine Recovery Conference 2026) Європейський альянс міст і...

25 June 2026

У Львові відбувся наймасштабніший освітній фестиваль України «Вчителі майбутнього»

У Львові відбувся наймасштабніший освітній...

18–19 червня у Львові відбувся наймасштабніший освітній фестиваль України «Вчителі майбутнього». Захід об’єднав понад...

25 June 2026

Національне пілотування системи профорієнтації...

Дякуємо кожному й кожній, хто віддав свій голос за нашу ініціативу! «Для нас ця відзнака — це насамперед...

24 June 2026

Коли доброчесність стає нормою: в Україні стартувала національна ініціатива для громад

Коли доброчесність стає нормою: в Україні...

Понад 250 громад та більше 10 тисяч учасників по всій Україні долучаться до нового проєкту «ВСІМ. Формування культури...