Місцеві бюджети-2024. Хто лідирує за фінансуванням

Автор: Ігор Онищук, експерт шведсько-української програми Polaris

«Підтримка багаторівневого врядування в Україні»

У 2024 році фінансова спроможність територіальних громад України продовжує залишатися однією з головних тем для аналізу та обговорення. Місцеві бюджети є основою для забезпечення життєдіяльності громад, фінансування інфраструктурних проєктів, соціальних програм, підтримки ВПО та релокованого бізнесу та багатьох інших потреб. Проте війна та економічні виклики, з якими стикається країна, суттєво вплинули на розподіл ресурсів, дохідну частину місцевих бюджетів і загальний баланс між громадами.

У цьому аналізі розглянемо, як війна змінила бюджетну карту України, хто лідирує за обсягами фінансування, які диспропорції виникають і як громади адаптуються до нових реалій.

Війна значно вплинула на стан місцевих бюджетів України, створивши численні виклики та проблеми, які громади змушені вирішувати в умовах воєнного часу. Основні наслідки можна розділити на кілька основних аспектів:

- Зниження податкових надходжень.

- Зростання нерівності між громадами.

- Зростання витрат на оборону і гуманітарні потреби.

- Релокація бізнесу.

- Роль військового ПДФО.

- Скорочення інвестицій.

- Інфляційний тиск.

Аналіз місцевих бюджетів у 2024 році виявляє суттєві зміни, зумовлені впливом війни та бюджетними новаціями. Збройний конфлікт значно вплинув на фінансову спроможність громад, спричинивши диспропорції у розподілі ресурсів та створивши нові виклики для місцевого самоврядування.

Одним із осонвних факторів, що вплинув на місцеві бюджети, стало вилучення військового податку на доходи фізичних осіб (ПДФО) з грошового забезпечення військовослужбовців. До жовтня 2023 року цей податок був вагомим джерелом доходів для багатьох громад, особливо тих, на території яких розміщені військові частини. Вилучення військового ПДФО призвело до зниження частки місцевих доходів у зведеному бюджеті України: з 24,4% у 2022 році до 17,8% у 2023 році та до 15,8% за перші дев'ять місяців 2024 року.

Ця ситуація посилила диспропорції між громадами: ті, що раніше отримували суттєві надходження від військового ПДФО, тепер стикаються з фінансовими труднощами, тоді як менш залежні від цього джерела зберегли відносну стабільність.

Водночас, війна призвела до скорочення надходжень одних місцевих податків, зокрема плати за землю, але певне зростання інших (єдиного податку). Разом з тим, в окремих громадах спостерігається суттєве скорочення надходжень через зниження економічної активності та пошкодження інфраструктури. Це свідчить про необхідність перегляду механізмів фінансового вирівнювання та підтримки громад, особливо в умовах війни.

Для забезпечення сталого розвитку громад необхідно розробити стратегії, спрямовані на подолання диспропорцій та зміцнення фінансової бази місцевих бюджетів.

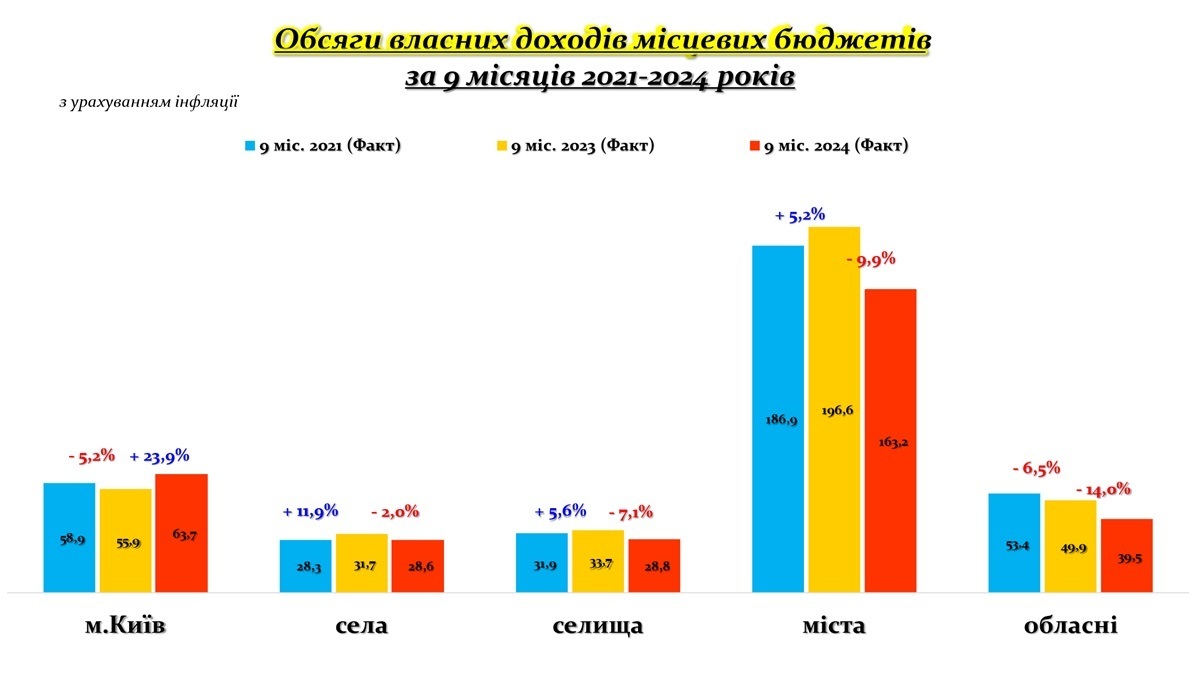

Вилучення військового ПДФО з жовтня 2023 року показово відображається на графіку. Водночас, варто звернути увагу на зростання доходів Києва у 2024 році (+23,9%), порівняно з попереднім роком. Це є результатом значних надходжень податку на прибуток банківських установ, більшість з яких зареєстровані в столиці. Інші громади, зокрема сільські та селищні, зазнали спадів у 2024 році (-2,0% та -7,1% відповідно), що свідчить про значну залежність від надходжень ПДФО. Села у 2023 році демонстрували зростання доходів (+11,9%), однак у 2024 році цей показник зменшився на 2,0%. У селищах після незначного приросту доходів у 2023 році (+5,6%) спостерігається спад у 2024 році (-7,1%).

Особливу увагу варто звернути на різке скорочення доходів обласних бюджетів у 2024 році (-14,0%), яке є наслідком скорочень важливих джерел фінансування, зокрема військового ПДФО, а також економічного спаду через бойові дії. Аналогічно, зниження доходів міст на 9,9%, порівняно з попереднім роком, вказує на те, що навіть великі громади стикаються з дефіцитом фінансових ресурсів. Це створює серйозну загрозу для реалізації місцевих програм розвитку, адже громади втрачають можливість інвестувати в інфраструктуру та соціальні послуги.

Загалом, зниження доходів більшості громад свідчить про диспропорційність економічної стабільності між різними типами населених пунктів. Громади, які раніше залежали від ПДФО військовослужбовців та місцевих податків, нині змушені шукати нові джерела фінансування. Ця ситуація підкреслює потребу в оновлених механізмах бюджетного вирівнювання та посиленні міжбюджетної підтримки.

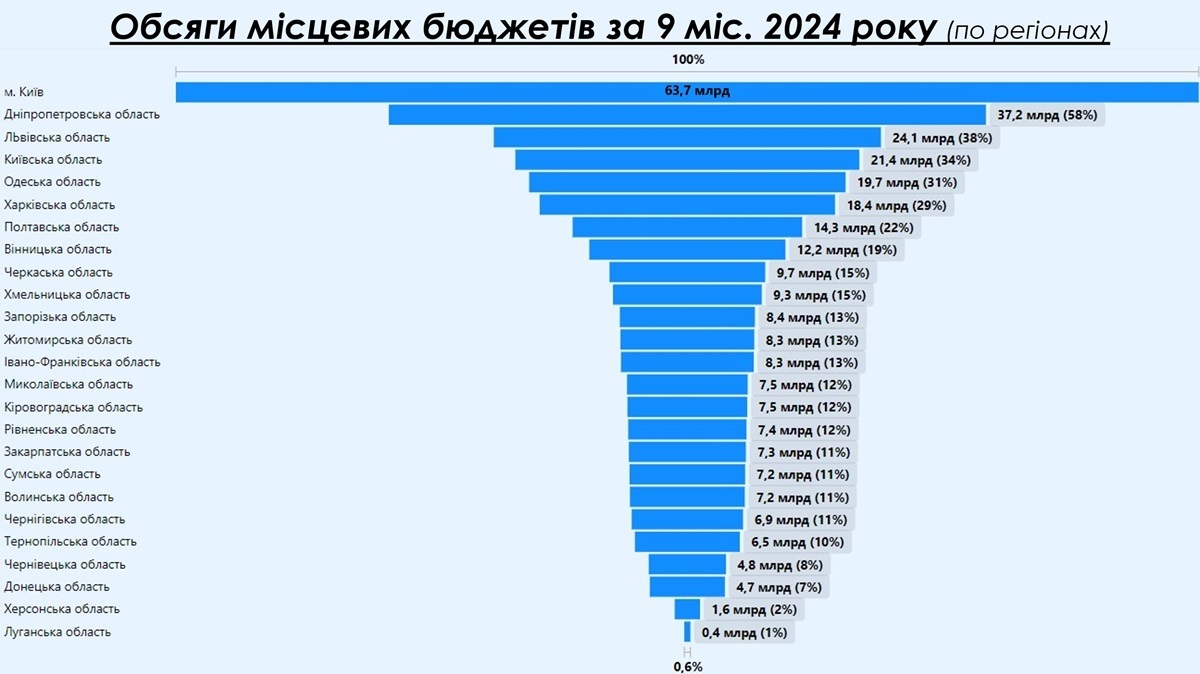

Аналіз обсягів місцевих бюджетів за дев’ять місяців 2024 року по регіонах показує суттєву нерівномірність у фінансовій спроможності. Київ залишається беззаперечним лідером з бюджетом 63,7 млрд грн, що становить 100% у відносному масштабі. Це пов’язано з концентрацією бізнесу, адміністративних установ та порівняно високою економічною активністю столиці навіть в умовах війни. Окрім того, зважаючи на проблематику несправедливого зарахування ПДФО, великі компанії із значною кількістю відокремлених підрозділів сплачують податки за місцем розташування головного офісу. Зазначене відображає необхідність більш рівномірного розподілу основного бюджетонаповнюючого податку (ПДФО), згідно з рекомендаціями ЄС, за місцем проживання мешканців.

Дніпропетровська область займає друге місце з 37,2 млрд грн (58%), що можна пояснити її стратегічним розташуванням та економічною значимістю. Львівська область, як тиловий регіон, отримує 24,1 млрд грн (38%), що свідчить про її важливу роль у внутрішній економіці країни. Київська (21,4 млрд грн, 34%) та Одеська (19,7 млрд грн, 31%) області доповнюють список регіонів із найбільшими бюджетами.

Середній рівень бюджетів демонструють області, що знаходяться на периферії активних бойових дій, такі як Харківська (14,3 млрд грн, 22%) і Полтавська (12,2 млрд грн, 19%). Їхні показники вказують на те, що попри складні обставини, ці регіони змогли частково зберегти свою економічну діяльність.

Останні місця займають області, що постраждали найбільше від війни, як-от Донецька (4,7 млрд грн, 7%), Херсонська (1,6 млрд грн, 2%) та Луганська (0,4 млрд грн, 1%). Їхній низький рівень фінансування обумовлений бойовими діями, масовою міграцією населення та майже повною відсутністю економічної активності.

Це демонструє значну нерівномірність у фінансових можливостях регіонів, яка потребує перегляду державної політики розподілу ресурсів. Зокрема, важливим є запровадження механізмів вирівнювання для підтримки найбільш постраждалих регіонів, а також посилення фінансової автономії для стабільних громад.

Цей графік демонструє помітну концентрацію фінансових ресурсів у містах, які акумулювали 163,2 млрд грн, що становить переважну частину всіх доходів. Вагому частку займає місто Київ із бюджетом у 63,7 млрд грн (39% від усіх міських бюджетів), що підтверджує роль столиці як економічного центру країни. Київ не лише зберіг, а й посилив свої позиції завдяки концентрації бізнесу, податку на прибуток та високій економічній активності.

Обласні бюджети сформували 24% загального обсягу доходів (39,5 млрд грн), що вказує на їхню важливу роль у фінансуванні регіонів. Однак значна частина цих коштів спрямовується на базові потреби, а також відновлення та підтримку постраждалих територій.

Селища та села забезпечили по 18% доходів кожне (28,8 млрд грн та 28,6 млрд грн відповідно). Це свідчить про відносно однаковий рівень фінансового наповнення в таких громадах, проте їхні бюджети залишаються обмеженими для реалізації масштабних інфраструктурних або соціальних проектів.

Загалом, структура доходів місцевих бюджетів вказує на суттєву диспропорцію між містами, зокрема Києвом, та іншими типами громад. Це зумовлює необхідність перегляду міжбюджетної політики, механізму зарахування ПДФО та спрямування додаткових ресурсів для підтримки менш фінансово забезпечених громад. Стратегічний перерозподіл коштів може допомогти збалансувати розвиток територій в умовах війни та економічної нестабільності.

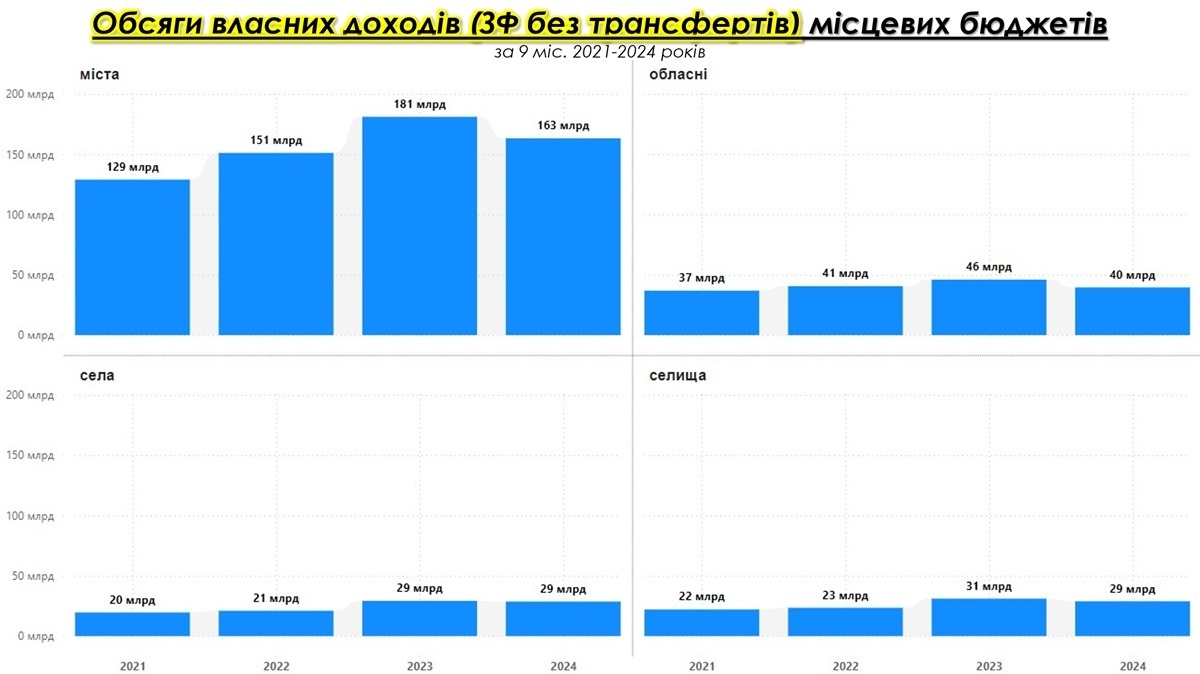

Аналіз обсягів власних доходів місцевих бюджетів за дев’ять місяців 2021-2024 років без урахування інфляції демонструє тенденцію до зростання в абсолютних показниках, однак реальна вартість цих доходів є нижчою через рівень інфляції за останні роки.

Міста показали помітне зростання доходів з 129 млрд грн у 2021 році до 181 млрд грн у 2023 році. Проте у 2024 році відбулося зниження до 163 млрд грн, що зумовлено вилученням військового ПДФО. Враховуючи інфляційний фактор, реальне фінансове забезпечення міських бюджетів суттєво знизилось, навіть попри зростання абсолютних доходів у попередні роки.

Обласні бюджети також демонструють тенденцію до зростання доходів у номінальному вимірі — з 37 млрд грн у 2021 році до 46 млрд грн у 2023 році, із подальшим зменшенням до 40 млрд грн у 2024 році. Однак за реальної інфляції ці доходи втратити свою фактичну вартість, особливо в регіонах, що зазнали економічних втрат через війну.

Села та селища демонструють відносну стабільність у номінальних доходах: обидві категорії досягли 29 млрд грн у 2024 році. Проте, реальна фінансова спроможність цих громад залишилася низькою, що обмежує їхні можливості для забезпечення сталого розвитку та інвестицій у критично важливу інфраструктуру.

Таким чином, попри зростання абсолютних доходів у багатьох громадах, без урахування інфляції ці показники не відображають реальну фінансову спроможність місцевих бюджетів. Негативний вплив війни, вилучення ключових джерел доходів і економічна нестабільність створюють значні виклики для місцевого самоврядування.

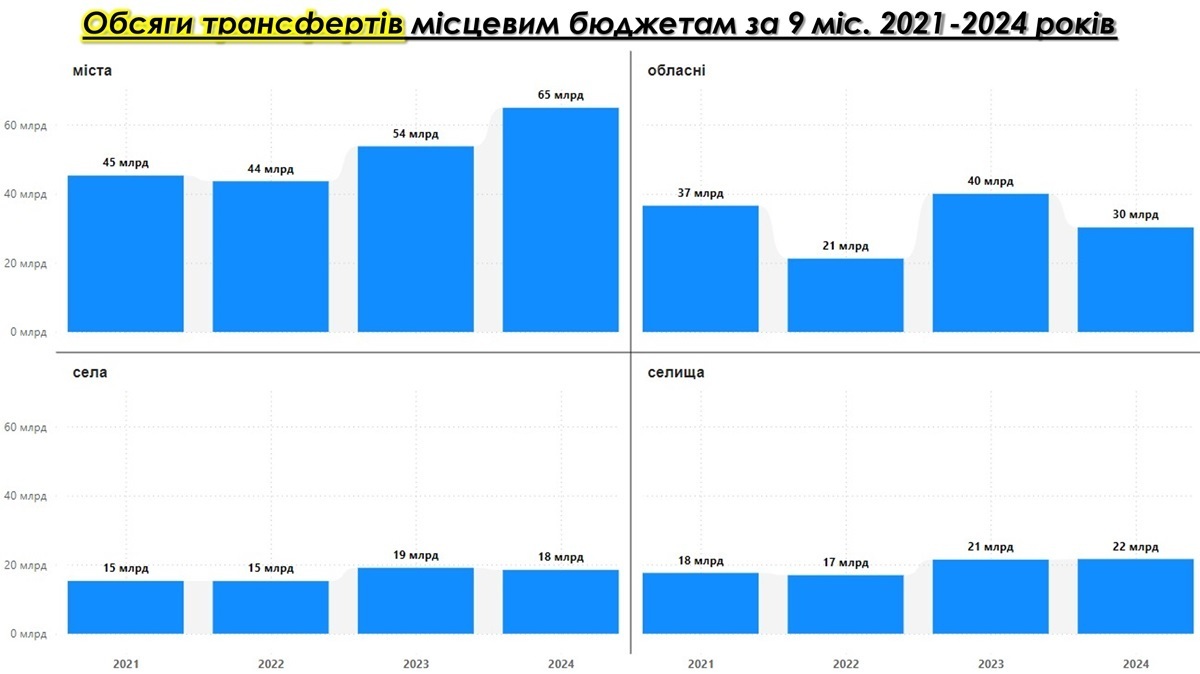

Аналіз обсягів трансфертів місцевим бюджетам за дев’ять місяців 2021-2024 років демонструє, як фінансова підтримка держави змінилась залежно від економічних викликів та впливу війни.

Міста отримували стабільний обсяг трансфертів у 2021-2022 роках (45 млрд грн та 44 млрд грн відповідно), проте у 2023 році цей показник зріс до 54 млрд грн, досягнувши піку у 2024 році — 65 млрд грн. Це свідчить про зростання потреб міст у фінансовій підтримці через скорочення власних доходів і зростання витрат, пов'язаних із необхідністю додаткових коштів на відбудову та відновлення зруйнованої інфраструктури внаслідок російських ганебних обстрілів, а також необхідністю забезпечити належну життєдіяльність населення в нинішніх умовах війни.

Обласні бюджети демонструють нестабільну динаміку. Трансферти знизилися з 37 млрд грн у 2021 році до 21 млрд грн у 2022 році, що пояснюється різким скороченням трансфертної політики в 2022 році через перерозподіл ресурсів державного бюджету. У 2023 році обсяги значно зросли до 40 млрд грн, але в 2024 році скоротилися до 30 млрд грн. Така тенденція може свідчить також про пріоритезацію підтримки окремих територій.

Села та селища отримують значно менші обсяги трансфертів, у порівнянні з містами та обласними бюджетами. У селах трансферти зростали з 15 млрд грн у 2021-2022 роках до 19 млрд грн у 2023 році, із незначним зниженням до 18 млрд грн у 2024 році. У селищах динаміка подібна, із поступовим збільшенням трансфертів від 17 млрд грн у 2022 році до 22 млрд грн у 2024 році. Це свідчить про намагання держави посилити підтримку цих категорій громад, хоча обсяги залишаються значно меншими, ніж у містах.

Загальна динаміка вказує на посилення фінансової підтримки місцевих громад з боку держави у критичні моменти, особливо в умовах війни. Водночас нестабільність та диспропорції в розподілі трансфертів між різними типами громад свідчать про необхідність оптимізації цієї системи для забезпечення більш рівномірного розвитку територій.

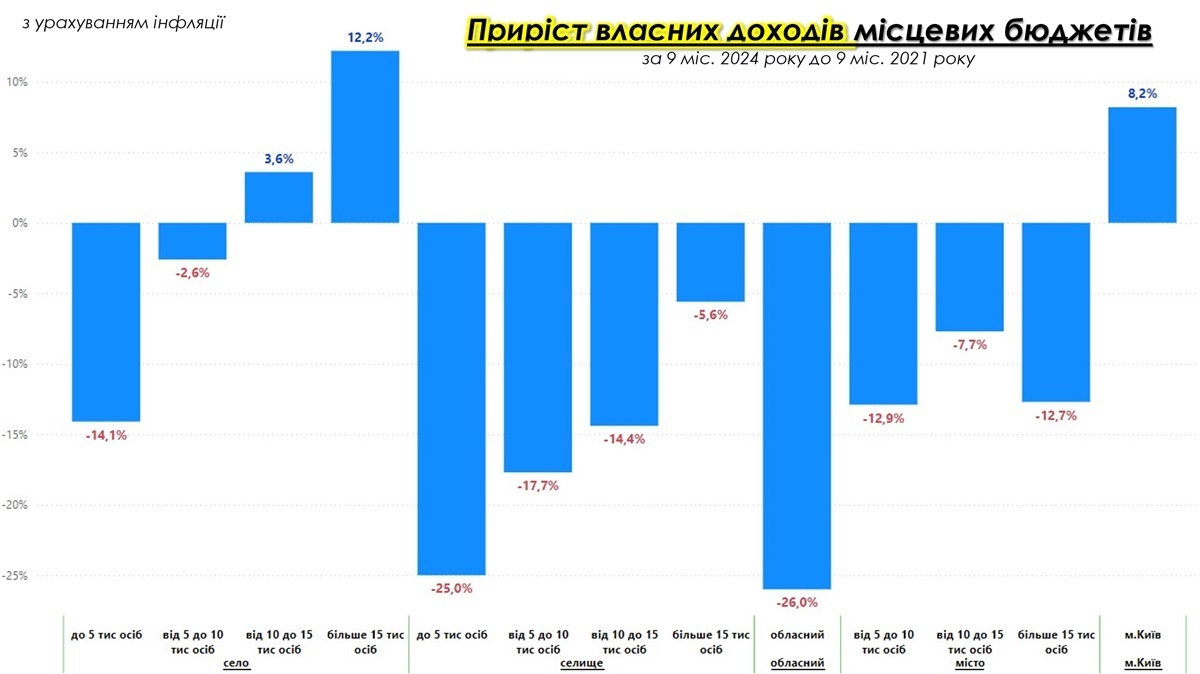

Аналіз приросту власних доходів місцевих бюджетів за дев’ять місяців 2024 року, порівняно з 9 міс. 2021 року з урахуванням інфляції, свідчить про суттєві диспропорції у фінансуванні громад.

Села продемонстрували найбільший спад доходів у категорії найменших громад (до 5 тис. осіб), де показник знизився на 14,1%. У селах із населенням від 10 до 15 тис. осіб спад склав 2,6%. Це вказує на те, що менші громади, як правило, найбільш залежні від зовнішніх факторів і мають обмежену здатність компенсувати втрати власних доходів.

Селища постраждали ще більше, особливо в категорії до 5 тис. осіб, де спад доходів досяг 25%. Це є наслідком недостатньої диверсифікації джерел надходжень (зокрема залежність від ПДФО) та значного впливу військових дій. В інших категоріях спад склав від 14,4% до 17,7%, що підтверджує складність підтримання фінансової стійкості селищ.

Міста показали різну динаміку: у містах з населенням понад 15 тис. осіб доходи скоротилися на 12,7%, тоді як у категоріях менших міст спад доходів коливався від 7,7% до 12,9%. Попри менший спад порівняно із селищами, ці цифри свідчать про загальний негативний тренд.

Обласні бюджети зазнали найбільшого зниження доходів – на 26%. Це свідчить про значні втрати доходної бази через економічну нестабільність, викликану війною, та втрату ключових джерел фінансування.

Місто Київ, на відміну від інших громад, показало приріст доходів на 8,2%. Столиця залишається фінансово стійкою завдяки зосередженню бізнесу та економічної активності, навіть попри загальні кризові явища. Вагомим фактором стало зростання ставки податку на прибуток банків із 18% до 50%, що суттєво наповнило бюджет столиці.

Загалом, ці дані демонструють, що менші громади та обласні бюджети є найбільш вразливими до економічних викликів. Пріоритетом державної політики має стати фінансова підтримка цих категорій для подолання диспропорцій та забезпечення сталого розвитку всього місцевого самоврядування.

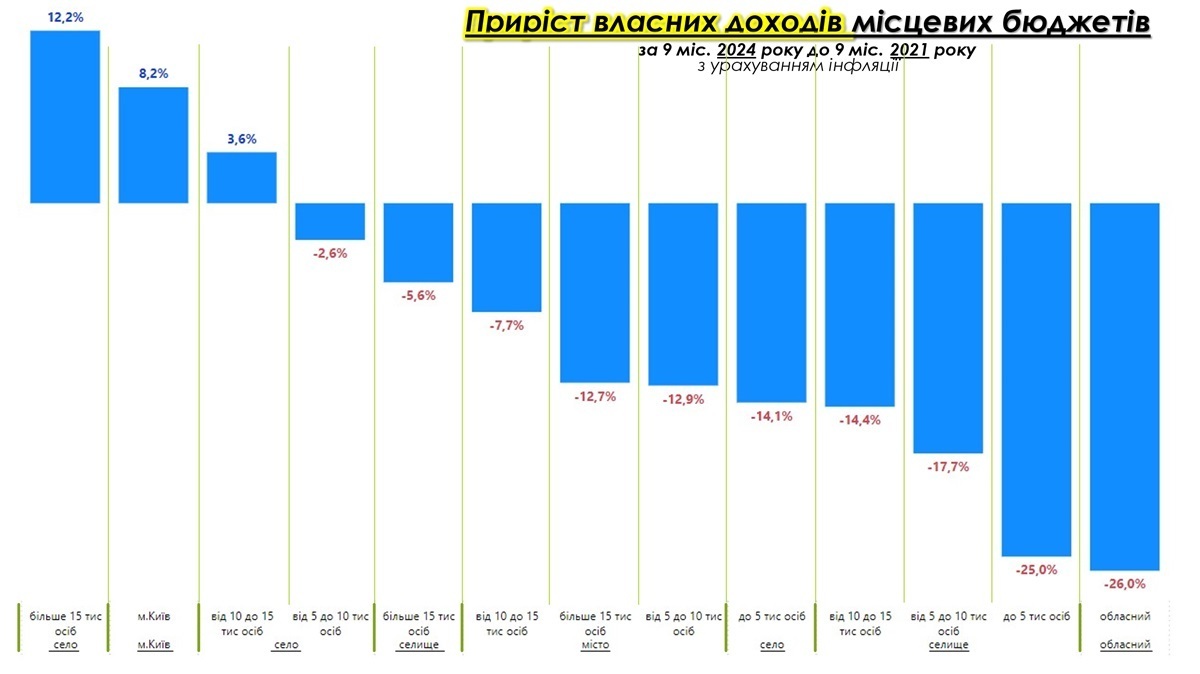

Ранжування приросту власних доходів місцевих бюджетів за дев’ять місяців 2024 року порівняно з 2021 роком (з урахуванням інфляції) чітко демонструє значні розбіжності у фінансовій динаміці різних типів громад.

Лідери приросту:

- Найкращу динаміку продемонстрували громади з населенням понад 15 тис. осіб у категорії сіл (+12,2%) та місто Київ (+8,2%). Цим громадам вдалось наростити доходи та залучити додаткові ресурси навіть в умовах війни.

Помірний приріст:

- Села з населенням від 10 до 15 тис. осіб показали зростання на 3,6%. Це свідчить про їх відносну фінансову стабільність, хоча масштаби їхньої економіки не дозволяють досягти суттєвих приростів.

Середні втрати:

- Селища з населенням понад 15 тис. осіб (-5,6%) та від 5 до 10 тис. осіб (-7,7%) демонструють помірні втрати. Це може бути наслідком недостатньої диверсифікації джерел доходів і залежності від місцевих податків, що знизилися через економічну кризу.

Суттєві втрати:

- Міста та селища різних категорій зазнали значного зниження доходів, особливо міста з населенням понад 15 тис. осіб (-12,7%) та селищ (-17,7%). Це свідчить про уразливість до скорочення ключових джерел фінансування, таких як військовий ПДФО.

Найбільші втрати:

- Обласні бюджети (-26%) та найменші селища (до 5 тис. осіб, -25%) зазнали найсуттєвіших втрат. Це пов’язано з відсутністю масштабних джерел доходів і високою залежністю від зовнішніх факторів.

Ці дані підкреслюють нерівномірність фінансової стабільності громад і потребу в більш адресному підході до підтримки бюджетів, особливо для обласних бюджетів і найменших територій, які зазнали найбільших втрат у реальних доходах.

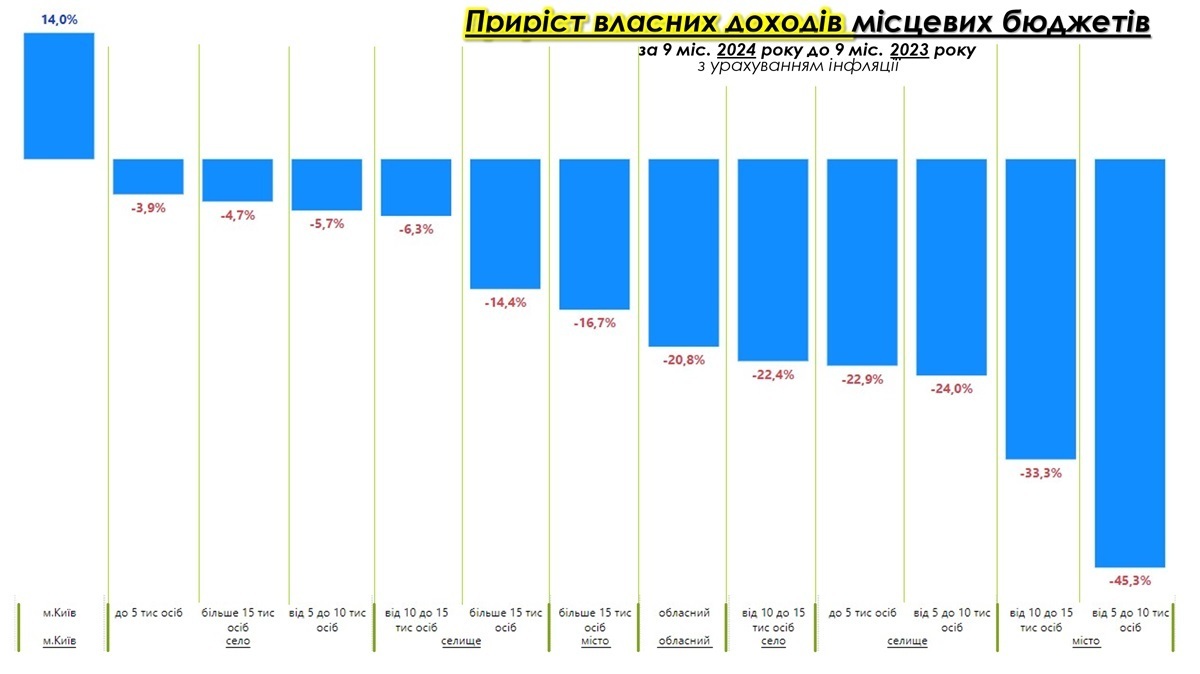

Аналіз приросту власних доходів місцевих бюджетів за дев’ять місяців 2024 року, порівняно з 2023 роком з урахуванням інфляції, демонструє суттєві коливання між різними типами громад, підкреслюючи нерівномірність фінансової стійкості.

Загалом, ця картина підкреслює зростання дисбалансу між громадами, посилюючи необхідність у розробці механізмів підтримки найуразливіших категорій, зокрема малих міст і середніх сільських громад. Державна політика має бути спрямована на стабілізацію ситуації, забезпечення фінансової автономії та стимулювання економічного зростання в цих громадах.

Якщо аналізувати більш детально прирости, порівняно із минулим 2023 роком, картина наступна:

Позитивна динаміка:

- Єдиним лідером із приростом доходів є місто Київ (+14,0%). Це свідчить про концентрацію економічної активності в столиці навіть у складних умовах війни. Плюс як вже було зазначено багато банківських установ. Завдяки масштабним фінансовим потокам і економічній стабільності Київ зберіг свою провідну роль.

Незначний спад:

- Села з населенням понад 15 тис. осіб показали спад на 3,9%, що є одним із найкращих результатів серед усіх категорій. Це може вказувати на певну адаптивність таких громад до викликів, можливо, зокрема завдяки аграрному сектору.

- Інші громади, зокрема селища та села менших розмірів, зазнали спаду від -4,7% до -6,3%, демонструючи меншу вразливість, порівняно з великими міськими громадами.

Середній рівень втрат:

- Селища з населенням понад 15 тис. осіб (-14,4%) та міста тієї ж категорії (-16,7%) демонструють помірний спад, що може бути наслідком скорочення бази доходів через економічні втрати, спричинені війною.

Значні втрати:

- Обласні бюджети знизилися на 20,8%, що є поганим сигналом про фінансові проблеми регіонального рівня. Це скорочення відображає зменшення надходжень від ключових джерел.

- Села середнього розміру (від 10 до 15 тис. осіб) втратили 22,4% доходів, що свідчить про значну фінансову вразливість цієї категорії.

Критичні втрати:

- Найгіршу динаміку показали міста з населенням від 5 до 10 тис. осіб (-45,3%) та від 10 до 15 тис. осіб (-33,3%). Це вказує на те, що малі міста найбільш вразливі до економічних потрясінь і мають недостатній ресурс для адаптації.

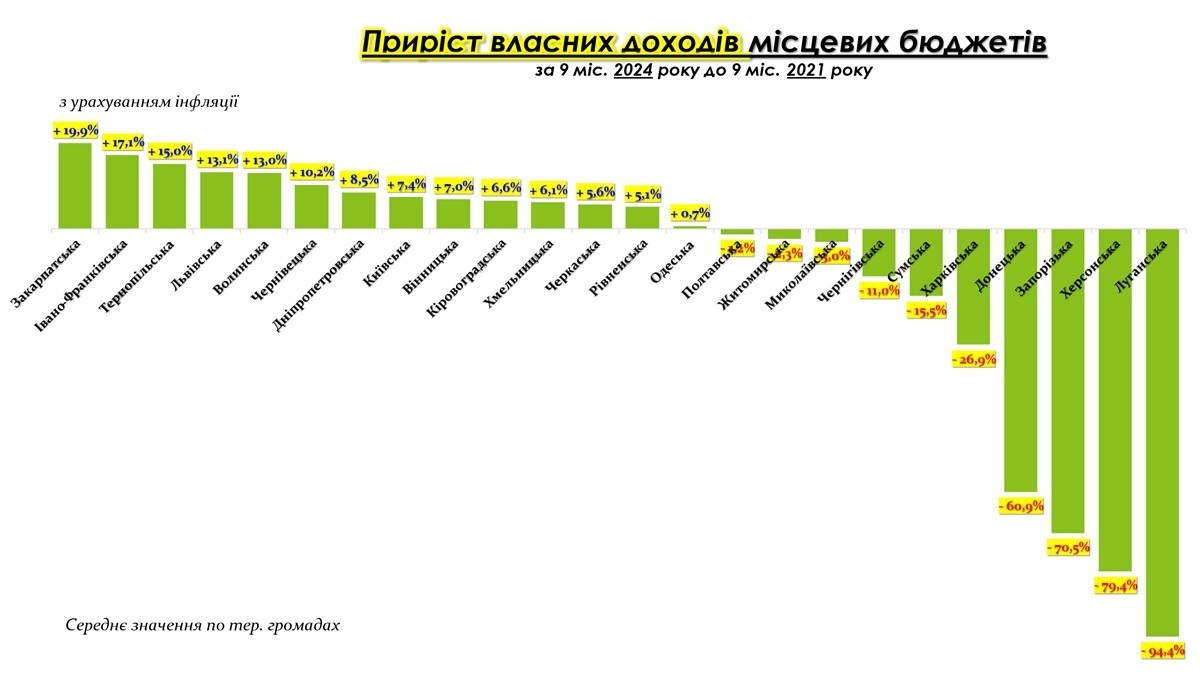

Аналіз приросту власних доходів місцевих бюджетів за дев’ять місяців 2024 року, порівняно з 2021 роком із урахуванням інфляції, демонструє суттєві регіональні розбіжності, що відображають як економічну активність, так і вплив війни на фінансову спроможність громад.

Лідери приросту:

- Закарпатська область демонструє найбільше середнє зростання серед громад (+19,9%), за нею йдуть Івано-Франківська (+17,1%) та Тернопільська (+15,0%) області. Це свідчить про ефективну адаптацію громад у цих регіонах до нових умов, включаючи внутрішню міграцію, релокацію бізнесу та активність аграрного сектору.

Стабільне зростання:

- Львівська (+13,1%), Волинська (+13,0%) та Чернівецька (+10,2%) області показують позитивну динаміку завдяки економічній активності в тилових регіонах і відносно стабільній інфраструктурі. Львівщина додатково виграє завдяки розвитку бізнесу, тоді як Чернівецька та Волинська області більше залежать від аграрного сектору.

Незначне зростання:

- Центральні та південні області, такі як Одеська (+0,7%) та Полтавська (+0,2%), демонструють мінімальне середнє зростання по громадах. Це вказує на те, що регіони стикаються з економічними викликами, але зберігають відносну стабільність.

Суттєві втрати:

- Регіони, що межують із зоною бойових дій, такі як Харківська (-15,5%), Сумська (-11,0%) та Чернігівська (-11,0%) області, зазнали суттєвого середнього скорочення доходів в територіальних громадах. Це пов’язано з міграцією населення, зниженням економічної активності та руйнуванням інфраструктури.

Критичні втрати:

- Найгірші результати спостерігаються у громадах Запорізької (-60,9%), Херсонської (-70,5%) та Луганської (-94,4%) областей. Це є наслідком значного руйнування інфраструктури, втрати податкової бази та бойових дій.

Ці середні значення підкреслюють, що громади тилових регіонів мають більше можливостей для фінансової стабілізації, тоді як громади в регіонах, що постраждали від бойових дій, залишаються найбільш вразливими.

Відобразимо прирости власних доходів (а також основних ключових надходжень) по територіальних громадах картографічно, а також з урахуванням інфляційних процесів для об’єктивного відображення показників.

Показники приростів із урахуванням інфляції показують втрати місцевих бюджетів та те, що багато громад ще не досягли навіть рівня довоєнного 2021 року. Разом з цим, окремі громади наростили свої доходи. Суттєвих змін зазнала і трансфертна політика із акцентом на прифронтові території.

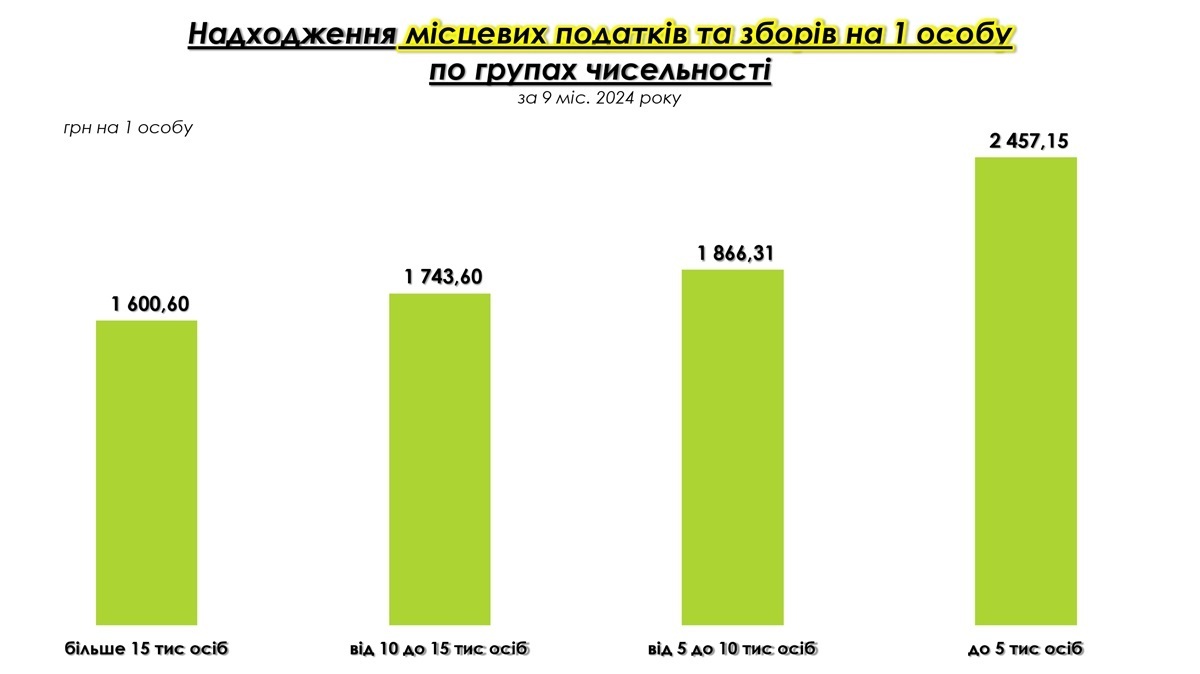

Розглянемо надходження місцевих податків та зборів на 1 особу в розрізі чисельності населення територіальних громад.

Аналіз даних показує, що найвищий рівень надходжень спостерігається в громадах з чисельністю населення до 5 тисяч осіб — 2 457,15 грн на особу. Це свідчить про високу концентрацію податкової бази в невеликих громадах, де податкове навантаження розподіляється на відносно меншу кількість мешканців.

У громадах з чисельністю населення від 5 до 10 тисяч осіб цей показник знижується до 1 866,31 грн, що свідчить про певну стабільність середніх громад. Однак у громадах з чисельністю від 10 до 15 тисяч осіб надходження становлять лише 1 743,60 грн на особу, що демонструє поступове зменшення ефективності акумуляції податків із ростом чисельності населення. Найнижчий рівень надходжень зафіксовано у великих громадах з населенням понад 15 тисяч осіб — 1 600,60 грн на особу. Це може бути пов’язано з більшим розосередженням податкової бази та зниженням ефективності її використання.

Загалом, менші громади виявляються більш ефективними в контексті надходжень податків і зборів на одну особу, що свідчить про вищий рівень локальної економічної активності. Це підкреслює важливість розвитку податкової політики, яка враховує специфіку громад із різною чисельністю населення, щоб стимулювати економічну активність і покращити ефективність податкової системи.

Важливою в цьому аспекті є передача частини повноважень із адміністрування місцевих податків і зборів на місця. Окрім того, тут відіграє роль фактор «Ближчий контакт із платниками податків»: Завдяки меншій чисельності населення громади мають можливість встановлювати пряміші комунікації з платниками податків, що сприяє кращому дотриманню податкової дисципліни.

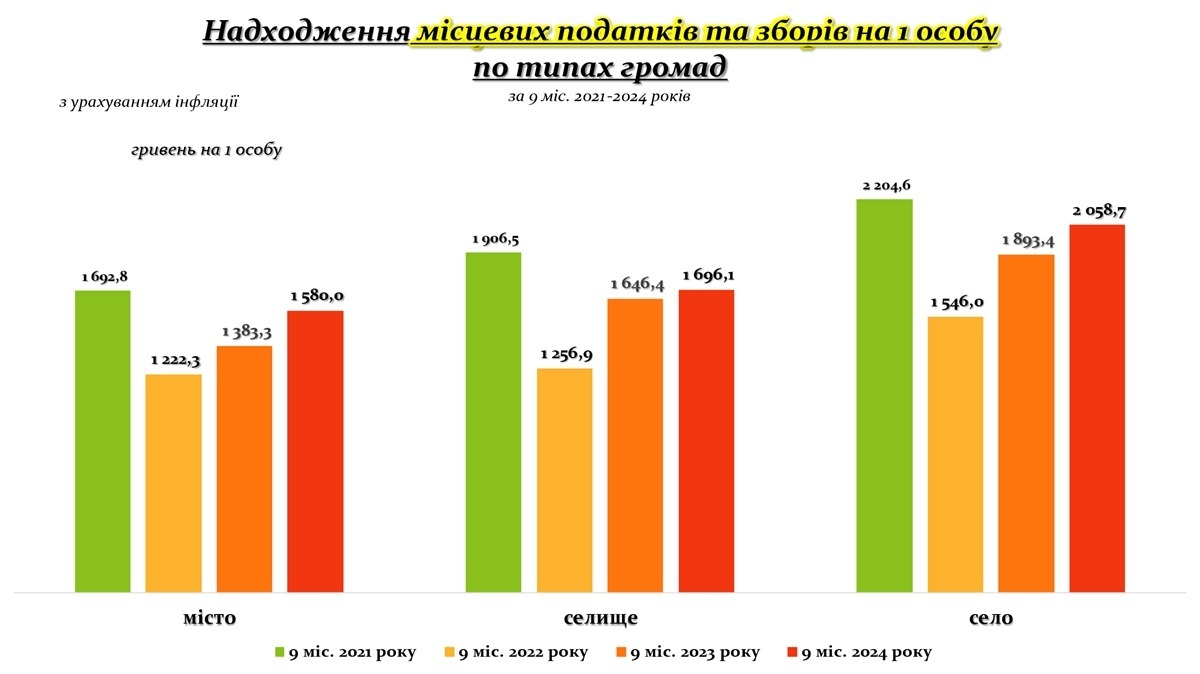

Аналіз надходжень місцевих податків та зборів на одну особу за типами громад за дев’ять місяців 2021–2024 років із урахуванням інфляції демонструє різну динаміку в містах, селищах та селах.

Міста мають нижчі надходження на одну особу, порівняно з селами та селищами. У 2021 році цей показник становив 1 692,8 грн, а у 2024 році — 1 580 грн. Незважаючи на загальну стабільність, міста стикаються з розосередженням податкової бази через більшу кількість населення та специфіку економічної активності.

Селища демонструють помірну динаміку. У 2021 році надходження становили 1 906,5 грн на одну особу, зниження у 2022 році до 1 256,9 грн свідчить про втрати через кризові явища, пов’язані з війною. Однак у 2024 році показник зріс до 1 696,1 грн, що вказує на поступове відновлення економічної активності.

Села мають найвищий рівень надходжень. У 2021 році цей показник становив 2 204,6 грн, а у 2024 році знизився до 2 058,7 грн. Хоча села зазнали впливу війни та економічних втрат, їхня висока частка податкових надходжень на одну особу залишається стабільною через меншу кількість населення та специфіку місцевої економіки, яка часто базується на аграрному секторі.

Як висновок, села залишаються лідерами за рівнем податкових надходжень на одну особу, що свідчить про високу концентрацію ресурсів у таких громадах. Селища демонструють позитивну динаміку відновлення, тоді як міста мають найменший показник через розосередження бази доходів. Це вказує на необхідність адаптивної податкової політики, яка враховує особливості економічної активності кожного типу громад.

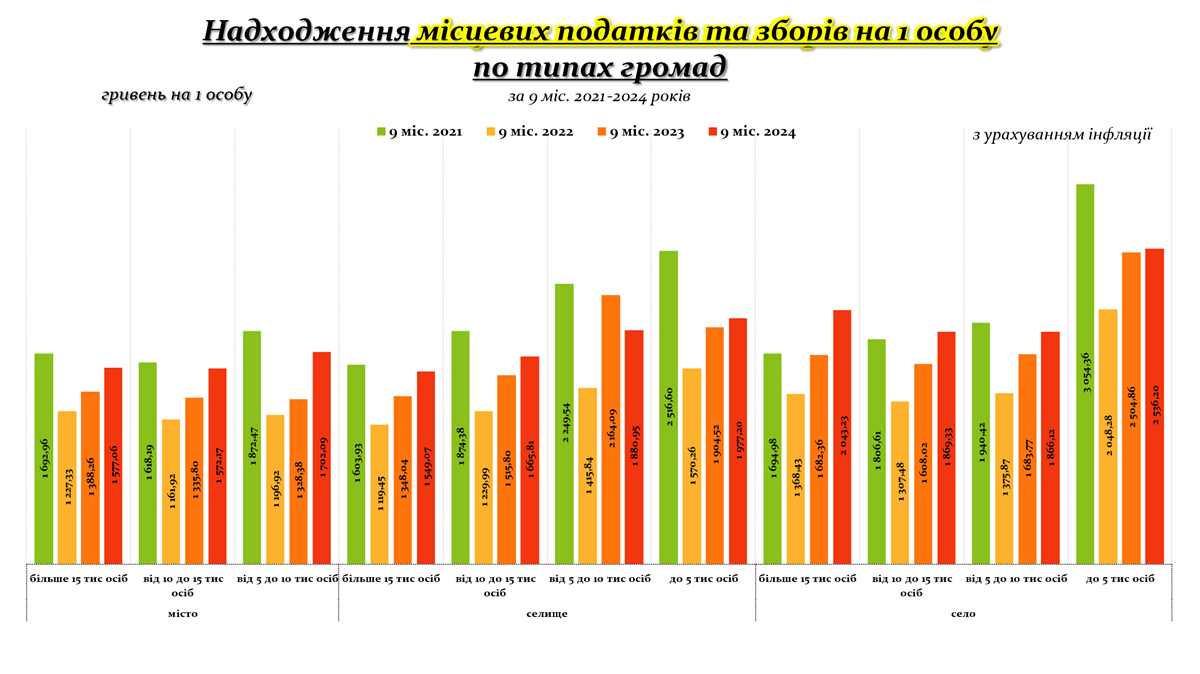

Надходження місцевих податків і зборів на одну особу за типами громад у розрізі чисельності населення за дев’ять місяців 2021–2024 років із урахуванням інфляції демонструють суттєві відмінності між громадами різного розміру та типу. Великі міста з населенням понад 15 тисяч осіб мають стабільний рівень надходжень, проте з тенденцією до поступового зниження: у 2021 році цей показник становив 1 602,96 грн, а у 2024 році — 1 580 грн. Це свідчить про розосередження податкової бази через велику чисельність населення. Середні міста з чисельністю 10–15 тисяч та 5–10 тисяч осіб демонструють подібну динаміку зі зниженням надходжень, що свідчить про виклики в акумуляції доходів у цих категоріях.

Селища, навпаки, демонструють кращу динаміку, особливо ті, що мають чисельність до 5 тисяч осіб. У 2024 році такі громади досягли найвищих показників — 2 576,20 грн на особу, що свідчить про кращі податкові надходження у менших громадах. Селища з чисельністю 10–15 тисяч осіб мають значно нижчі надходження, що вказує на складнощі управління зростаючою податковою базою.

Села демонструють найбільшу варіативність. Найвищі надходження серед усіх категорій спостерігаються у громадах із населенням до 5 тисяч осіб — до 3 054,36 грн на одну особу у 2021 році. Це пояснюється вузькою економічною спеціалізацією, зокрема орієнтацією на аграрний сектор, і меншою кількістю населення, на яке розподіляються податкові надходження. Великі села з чисельністю понад 15 тисяч осіб мають значно нижчі показники через більшу чисельність населення, але обмежений економічний потенціал.

Загалом, найвищі показники надходжень на одну особу демонструють менші громади, особливо села та селища, що свідчить про ефективніше використання податкової бази. Водночас великі міста та села мають нижчі показники через розосередження податкових надходжень та економічні виклики, зумовлені війною. Ця динаміка підкреслює необхідність адаптації податкової політики до специфічних потреб і можливостей громад різного розміру та типу.

Пропонуємо до уваги детальний аналіз фінансових показників громад, що дозволяє оцінити їхню спроможність у сучасних економічних умовах. У таблиці представлені ключові аспекти: доходи та витрати загального фонду на одну особу, капітальні видатки, рівень дотаційності та залежність від трансфертів. Цей зріз даних допоможе краще зрозуміти, які громади ефективно використовують власні ресурси, а які ще залежні від зовнішньої фінансової підтримки. Розглянувши ці показники, можна скласти більш чітке уявлення про фінансові показники кожної громади та їхні можливості для подальшого розвитку.

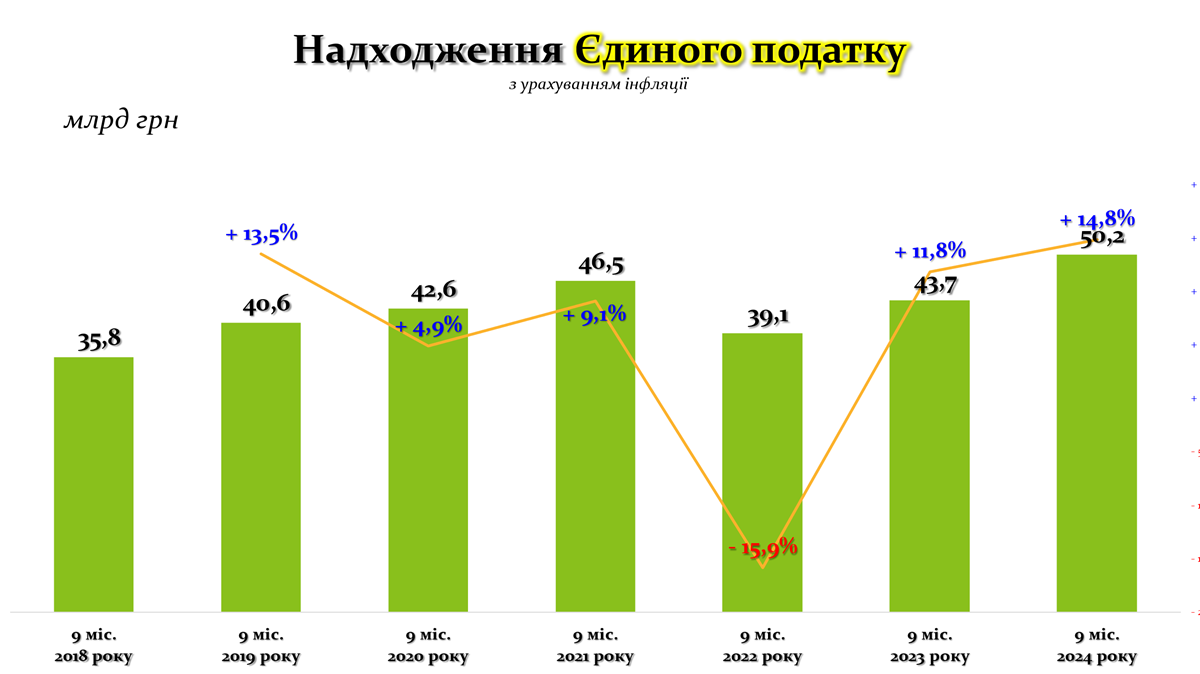

Розглянемо динаміку надходження Єдиного податку як певного індикатора економічної активності.

Надходження єдиного податку за дев’ять місяців 2018–2024 років з урахуванням інфляції демонструють як періоди стабільного зростання, так і значні втрати, зумовлені впливом зовнішніх факторів.

У період 2018–2021 років спостерігається стабільне зростання надходжень: із 35,8 млрд грн у 2018 році до 46,5 млрд грн у 2021 році. Основними драйверами цього зростання були розвиток малого бізнесу, стабільна економічна ситуація та ефективне адміністрування податків. У 2019 році приріст склав +13,5%, у 2020 році +4,9%, а у 2021 році +9,1%. Ці позитивні тенденції свідчать про поступове нарощування економічної активності малого бізнесу.

Однак у 2022 році, на фоні повномасштабного вторгнення рфії в Україну, надходження єдиного податку скоротилися на 15,9% і становили 39,1 млрд грн. Це падіння пояснюється масовим закриттям бізнесів, руйнуванням інфраструктури та економічною невизначеністю. Воєнні дії суттєво вплинули на малі та середні суб’єкти підприємництва, які є основними платниками цього податку.

У 2023 році відбулося часткове відновлення, і надходження досягли 43,7 млрд грн (+11,8%). Відновлення економіки, релокація бізнесу до безпечніших регіонів та зростання податкової дисципліни стали основними факторами цього приросту. У 2024 році спостерігається ще більший приріст +14,8%, а надходження зросли до 50,2 млрд грн. Це є ознакою поступового стабілізування економіки та відновлення бізнес-активності.

Загалом, попри значні втрати в 2022 році, динаміка надходжень єдиного податку вказує на високий потенціал малого бізнесу як основного джерела місцевих бюджетів. Для підтримки позитивних тенденцій необхідні заходи, спрямовані на стимулювання підприємницької активності.

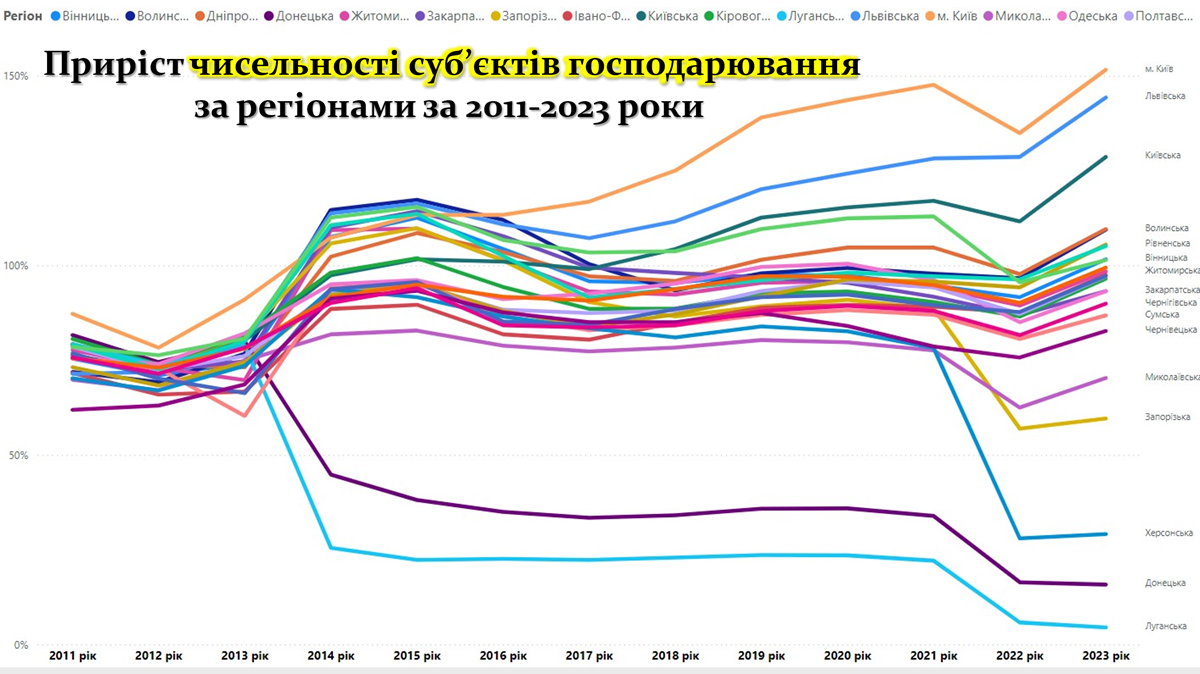

Наступний графік фактично відображає релокацію бізнесу починаючи з 2014 року.

Наочно простежуються процеси релокації бізнесу внаслідок воєнних дій, економічної нестабільності та змін у регіональних умовах господарювання. Так зокрема перше розшарування (релокація) простежується в 2014 році.

Варто звернути увагу, що до 2014 року фактично всіх регіони розвивались однаково. Але вже у 2023 році це розшарування стало просто колосальним і це відображено на графіку. Як наслідок економічна активність і розвиток одних регіонів посилилась, а інших геть знизилась.

У тилових регіонах, таких як Львівська, Закарпатська та Київська області, а також у місті Києві, спостерігається стабільне зростання чисельності суб’єктів господарювання. Це можна пояснити активною релокацією бізнесу із зон бойових дій, розвитком логістичної та економічної інфраструктури, а також більш сприятливими умовами для ведення бізнесу. Наприклад, Львівщина та Закарпаття виграють завдяки своїй близькості до європейських ринків.

Водночас регіони, що постраждали від бойових дій, такі як Донецька, Луганська, Херсонська та Запорізька області, демонструють різке скорочення чисельності суб’єктів господарювання. Масштабні руйнування інфраструктури, міграція населення та економічна невизначеність у цих регіонах стали основними факторами такого спаду.

Ця динаміка підкреслює значний дисбаланс у розвитку регіонів і необхідність активної державної підтримки для відновлення бізнес-активності в постраждалих областях. Релокація бізнесу до тилових регіонів також створює нові виклики, зокрема щодо забезпечення належної інфраструктури, збільшення конкуренції на ринках праці та інтеграції релокованих підприємств у місцеву економіку.

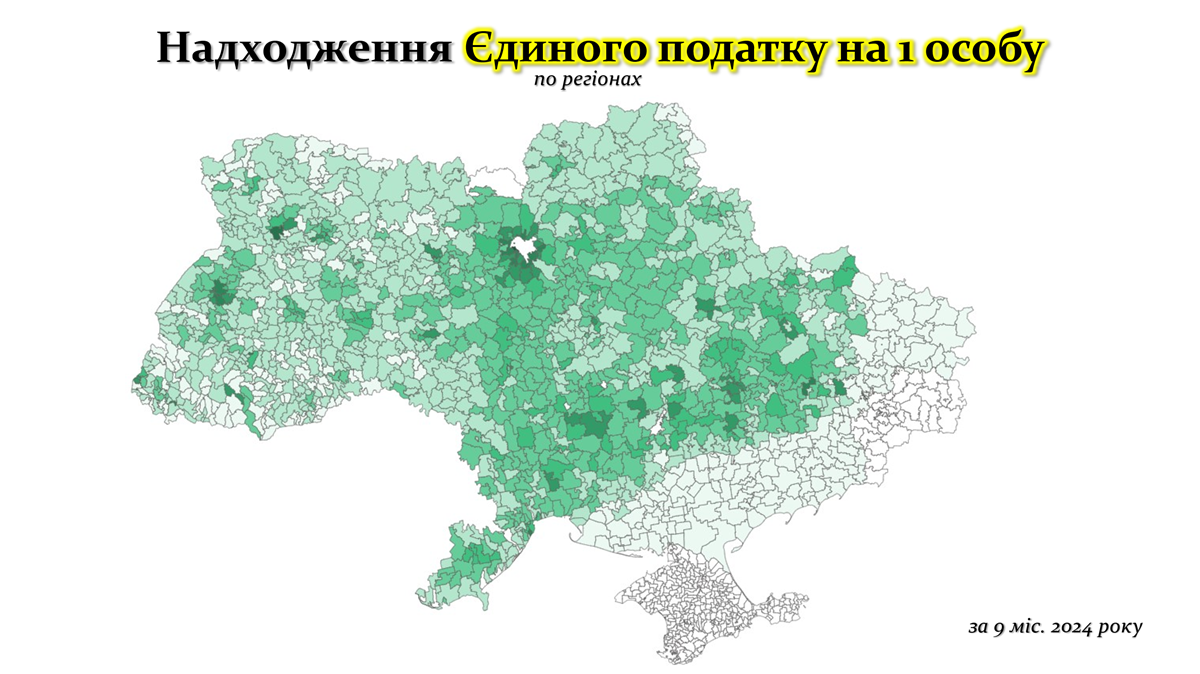

Карта надходжень Єдиного податку на 1 особу в розрізі територіальних громад демонструє значну регіональну варіативність у спроможності громад акумулювати податкові надходження від ФОПів. Найвищі показники спостерігаються у центральних, західних та окремих північних регіонах країни, де економічна активність є стабільною завдяки розвитку малого бізнесу. Львівська, Закарпатська та Тернопільська області виділяються середньостатистичними показниками завдяки місцевому підприємництву та економічній адаптації в умовах війни. Київ та громади Київської області також демонструють високі надходження завдяки концентрації бізнесу, розвитку інфраструктури та високому рівню економічної активності. Центральні регіони показують високі результати.

Загалом, ці графіки ілюструють дві важливі тенденції: великі громади мають абсолютну перевагу в обсягах податкових надходжень через більшу економічну базу, тоді як малі громади демонструють більшу податкову ефективність на одну особу. Ці дані підкреслюють необхідність розробки виваженої податкової політики, яка враховує як масштаби, так і особливості кожної громади для максимізації їхнього економічного потенціалу. І в цьому аспекті передача частини повноважень із адміністрування місцевих податків та зборів показала б свої результати.

Графік підкреслює суттєві відмінності між селищами, містами, селами та Києвом. Найвищий показник спостерігається у столиці — 3 681,1 грн на одну особу, що значно перевищує середні показники по інших типах громад. Це пояснюється концентрацією бізнес-активності, високою кількістю суб’єктів господарювання та значним економічним потенціалом Києва.

У селах середнє надходження становить 333,3 грн на одну особу, що дещо перевищує показники для міст (312,3 грн) і селищ (296,4 грн). Вищі показники у селах можуть бути обумовлені меншою чисельністю населення, через що надходження податків розподіляються на меншу кількість осіб. Міста і селища мають схожі показники, що свідчить про відносну стабільність економічної активності в цих громадах.

Загалом графік ілюструє, що Київ є абсолютним лідером за надходженнями єдиного податку на одну особу, тоді як інші типи громад демонструють наближені результати із невеликою перевагою для сіл. Ця різниця підкреслює значення масштабності економіки для акумуляції податків і водночас важливість підтримки менших громад для забезпечення рівномірного розвитку регіонів.

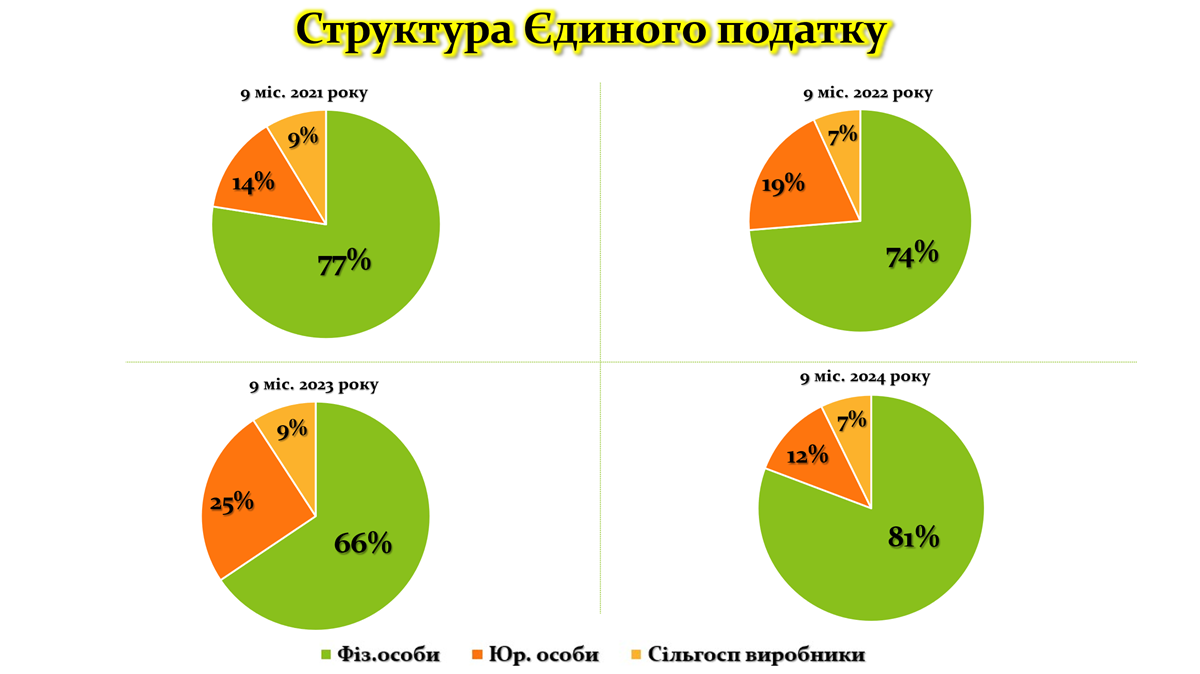

Відобразимо структуру Єдиного податку за роками.

Графік демонструє зміну структури надходжень єдиного податку за чотири роки (2021–2024) у розрізі трьох категорій платників: фізичних осіб, юридичних осіб і сільськогосподарських виробників. Аналіз цих змін ілюструє значні коливання у частках кожної категорії, що свідчить про вплив податкових змін та війни на різні сектори економіки.

У 2021 році основну частку надходжень (77%) формували фізичні особи, що є традиційним для єдиного податку. Юридичні особи забезпечили 14%, а сільськогосподарські виробники — 9%. Ця структура залишалася відносно стабільною до 2022 року, коли частка фізичних осіб знизилася до 74%, а частка юридичних осіб зросла до 19%. Це пояснюється податковими змінами щодо надання можливості великим компаніям переходити на спрощену систему оподаткування. Але пізніше ці новації були скасовані, що знайшло своє відображення у структурі 2024 року.

Загалом, динаміка структури надходжень єдиного податку відображає адаптацію різних секторів економіки до викликів війни та поступове відновлення малого бізнесу, який відіграє ключову роль у формуванні місцевих бюджетів.

Графік відображає фінансування розвитку підприємництва з державного та місцевих бюджетів за дев’ять місяців кожного року з 2020 до 2024 років. Динаміка свідчить про значне збільшення обсягів фінансування, особливо з державного бюджету, що підкреслює пріоритетність підтримки бізнесу в умовах економічної нестабільності.

У державному бюджеті фінансування підприємництва зросло з 1 250,0 млн грн у 2020 році до 16 997,4 млн грн у 2024 році. Основний приріст спостерігається після 2022 року, коли показник зріс з 3 596,4 млн грн до 14 108,0 млн грн у 2023 році. Це пояснюється необхідністю відновлення бізнесу в умовах війни, а також активними програмами підтримки малого та середнього підприємництва з боку держави. Така динаміка вказує на централізований підхід до стимулювання економіки через розвиток підприємництва.

Фінансування з місцевих бюджетів демонструє помірну динаміку зростання. У 2020 році на підтримку підприємництва з місцевих бюджетів було виділено 24,6 млн грн, а у 2023 році — 136,7 млн грн, після чого в 2024 році відбулося незначне зниження до 126,5 млн грн. Ця тенденція може свідчити про обмежені можливості місцевих бюджетів у фінансуванні бізнесу, зокрема через перерозподіл ресурсів на вирішення нагальних соціально-економічних проблем.

Загалом фінансування розвитку підприємництва суттєво зросло, що є ключовим інструментом підтримки економіки в умовах війни. Основна роль у фінансуванні належить державному бюджету, тоді як внесок місцевих бюджетів залишається менш значним, але важливим для регіональної економіки. Ця динаміка підкреслює необхідність збереження тенденції до збільшення фінансування та розробки нових механізмів співфінансування для більш рівномірного розподілу ресурсів між державним і місцевими рівнями.

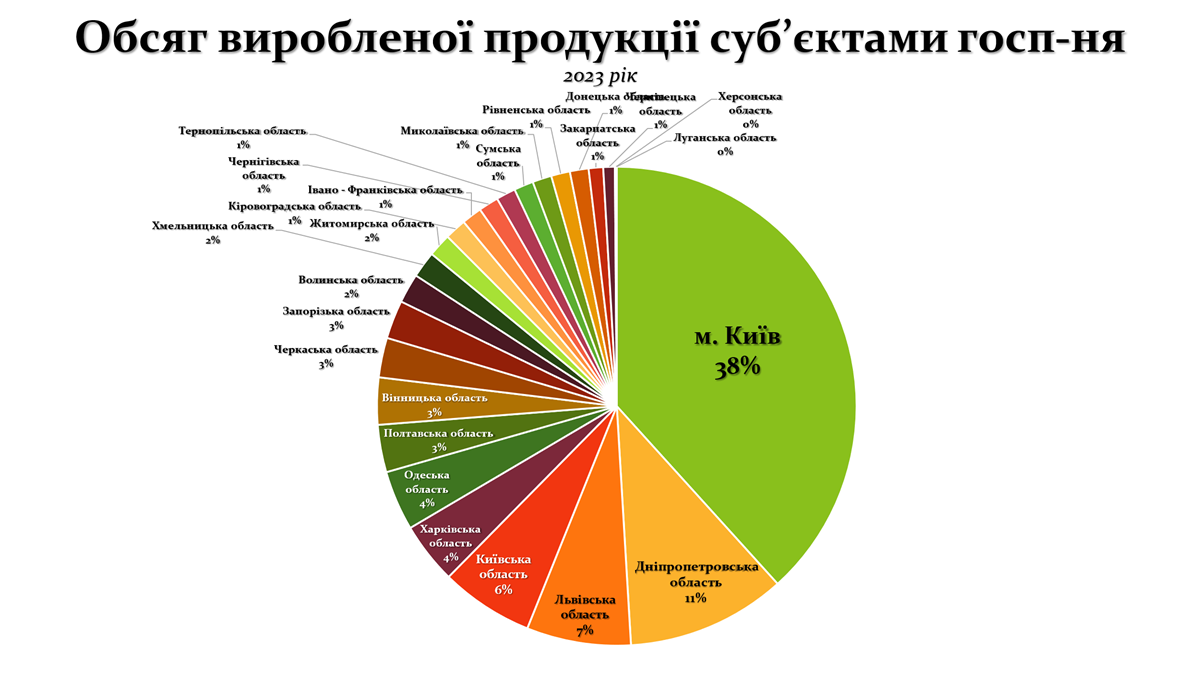

Графік відображає структуру обсягу виробленої продукції суб’єктами господарювання за 2023 рік у регіональному розрізі. Дані ілюструють суттєву концентрацію економічної активності в столиці та декількох провідних областях, тоді як частка інших регіонів залишається значно нижчою.

Місто Київ є безперечним лідером із часткою 38% від загального обсягу виробленої продукції. Це пояснюється високою концентрацією бізнесу, розвиненою інфраструктурою, наявністю кваліфікованої робочої сили та значним впливом столичних компаній на національну економіку. Дніпропетровська область займає друге місце з часткою 11%, що свідчить про вагомий внесок промислових підприємств та гірничо-металургійного комплексу. Львівська та Київська області з частками 7% і 6% відповідно демонструють високий рівень економічної активності, обумовлений розвитком промисловості, логістики та сільського господарства.

Одеська та Харківська області мають однакові частки — 4%, що свідчить про їхній регіональний потенціал, незважаючи на виклики, пов’язані з війною. Решта регіонів, включаючи Запорізьку, Черкаську, Полтавську та Вінницьку області, мають частки 3% або менше, що вказує на менш розвинену економічну базу або значний вплив бойових дій та міграції населення.

Регіони, такі як Херсонська, Луганська та Донецька області, мають незначні або відсутні частки у загальному обсязі продукції через масштабні руйнування інфраструктури, втрату бізнесу та міграцію населення.

Загалом, графік ілюструє високу регіональну диспропорцію в економічній активності. Основна частка виробництва зосереджена у кількох ключових регіонах, тоді як більшість інших областей потребують значної підтримки для відновлення економічного потенціалу та стимулювання підприємництва.

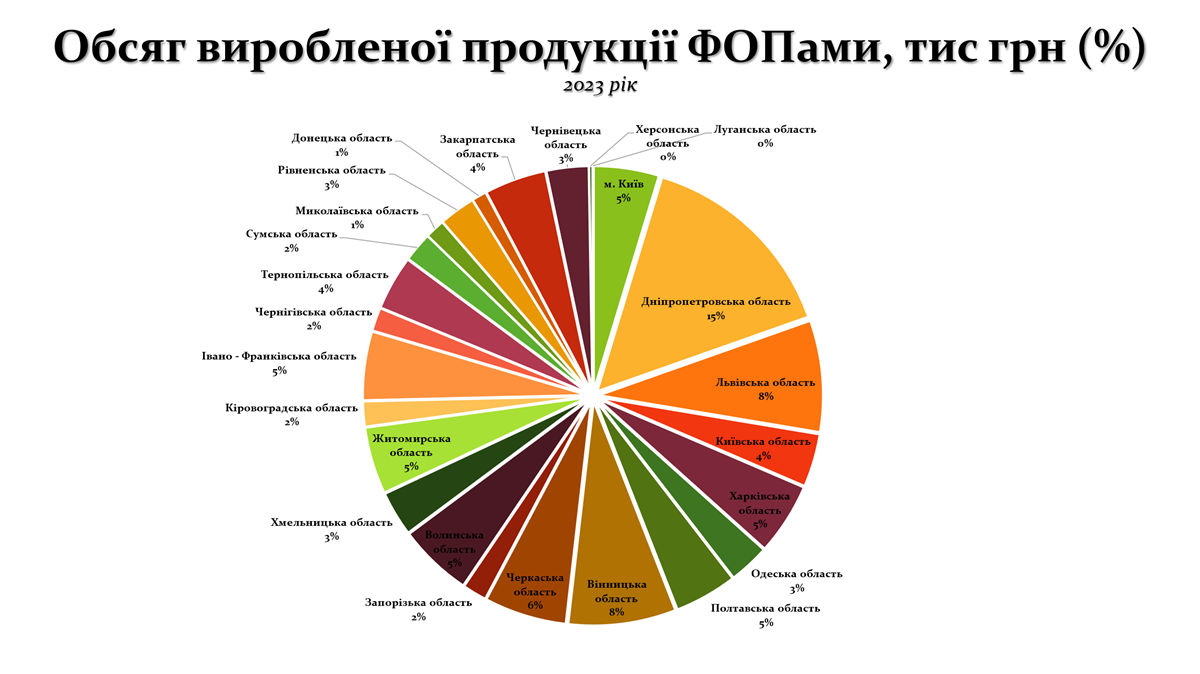

Проте, якщо взяти виключно ФОПів, тобто виключити підприємства, то картинка наступна:

Дніпропетровська область є лідером із часткою 15%, що свідчить про активний розвиток малого бізнесу в цьому регіоні. Значний внесок ФОПів спостерігається також у Львівській та Вінницькій областях, кожна з яких займає 8%.

Місто Київ, яке є беззаперечним лідером у загальному обсязі виробленої продукції (підприємства + ФОПи), серед ФОПів має лише 5%, що свідчить про концентрацію великого бізнесу в столиці та меншу роль малих підприємців порівняно з іншими регіонами. Таку саму частку 5% демонструють Житомирська, Волинська, Полтавська та Харківська області, що вказує на відносно рівномірний розвиток підприємництва в цих регіонах.

Регіони, які зазнали найбільших руйнувань через війну, такі як Херсонська та Луганська області, мають або нульову, або дуже низьку частку. Це підкреслює критичний стан малого бізнесу в цих областях через руйнування інфраструктури, масову міграцію населення та економічну нестабільність.

Загалом графік демонструє, що роль ФОПів у регіональній економіці є більш помітною у Дніпропетровській, Львівській, Вінницькій та низці інших областей, тоді як Київ, традиційно домінуючий у загальній економіці, не має такої ж переваги серед малих підприємців. Ці дані підкреслюють важливість підтримки малого бізнесу в регіонах як ключового фактору для стабілізації та відновлення місцевих економік, особливо в умовах війни.

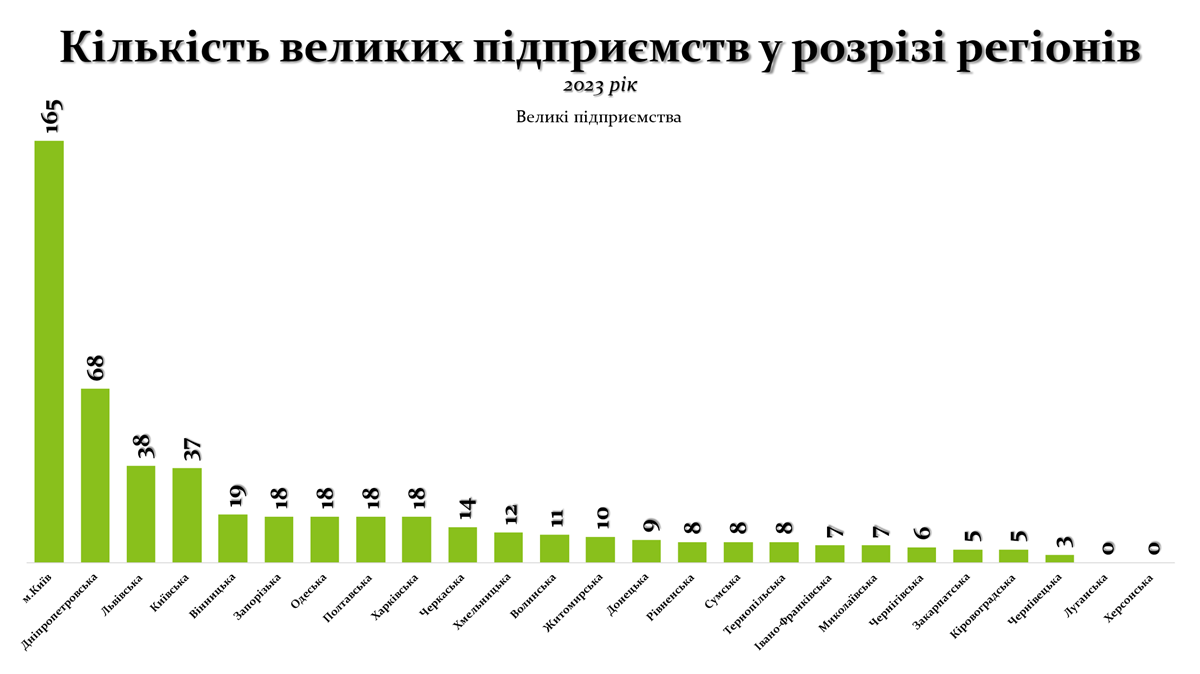

Кількість великих підприємств у розрізі регіонів за 2023 рік вказує на значну концентрацію таких суб’єктів у столиці та кількох промислово розвинених областях.

Місто Київ є абсолютним лідером із 165 великими підприємствами, що складає основну частину цього сегмента. Така перевага обумовлена високою концентрацією бізнесу, доступом до інфраструктури, фінансових ресурсів і кадрового потенціалу. Дніпропетровська область займає друге місце з 68 великими підприємствами, що свідчить про її вагомий внесок у промислове виробництво, зокрема в металургії, гірничодобувній галузі та енергетиці.

Львівська та Київська області мають відповідно 38 і 37 великих підприємств, що відображає активний розвиток бізнесу в цих регіонах, зокрема у сфері транспорту, логістики та переробної промисловості. Решта областей мають значно меншу кількість великих підприємств, наприклад, Запорізька, Одеська, Полтавська та Харківська області мають по 18 підприємств кожна.

Регіони, які найбільше постраждали від війни, такі як Луганська та Херсонська області, зовсім не мають великих підприємств, що підкреслює руйнівний вплив бойових дій на їхній економічний потенціал. Чернівецька область має лише 3 підприємства, що вказує на її низьку економічну спроможність у цьому сегменті.

Загалом, графік підкреслює значні диспропорції в регіональному розподілі великих підприємств. Лише кілька регіонів забезпечують основний обсяг економічної активності, тоді як інші області залишаються позаду через обмежені ресурси, інфраструктурні виклики або наслідки війни. Ці дані вказують на необхідність стимулювання економічного розвитку в регіонах, особливо в тих, що найбільше постраждали, для забезпечення рівномірного зростання.

Розглянемо також структуру податку на прибуток в Києві та обласних бюджетах.

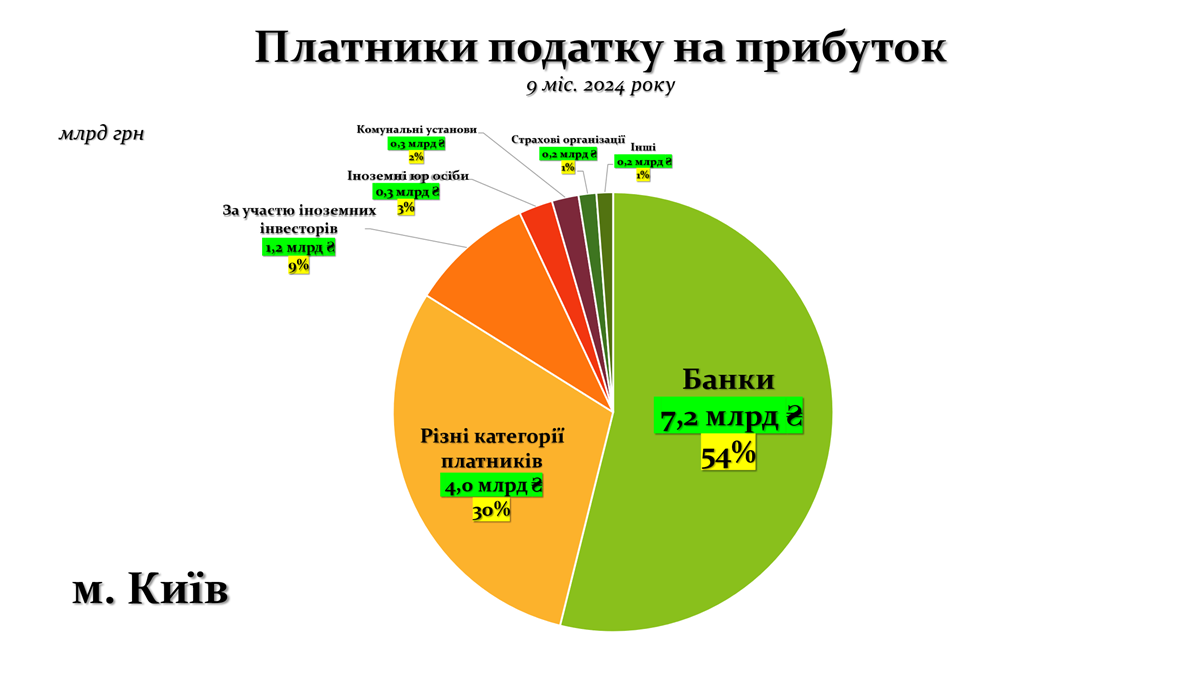

Графік ілюструє структуру податкових надходжень від податку на прибуток за 9 місяців 2024 року в місті Києві. Значна частина цих надходжень, а саме 7,2 млрд грн, що складає 54%, припадає на банки.

Ця тенденція зумовлена суттєвим підвищенням ставки податку на прибуток для банків. Згідно з прийнятим у листопаді 2023 року законом, ставка податку на прибуток для банків за 2023 рік була підвищена до 50%, що значно перевищує стандартну ставку в 18% для інших підприємств. Це рішення було прийнято на вимогу Міжнародного валютного фонду, Міністерства фінансів та Національного банку України з метою залучення додаткових коштів до державного бюджету в умовах війни. Як наслідок, за 2023 рік банки сплатили рекордні 73,5 млрд грн податку на прибуток, що суттєво перевищує показники попередніх років. Місто Київ, як фінансовий центр країни, де зосереджена більшість банківських установ, стало основним джерелом цих податкових надходжень. Таким чином, підвищення ставки податку на прибуток для банків суттєво збільшило податкові надходження, особливо з Києва, що відображено на графіку.

Друге місце займають різні категорії платників із сумарним внеском у 4,0 млрд грн (30%). До цієї категорії входять суб’єкти господарювання різних галузей, включаючи малий та середній бізнес, які продовжують роботу в умовах викликів воєнного часу.

Іноземні юридичні особи забезпечили 0,3 млрд грн (3%), що свідчить про збереження певної економічної активності міжнародних компаній в Україні. Комунальні установи також сплатили 0,3 млрд грн (2%), що є важливим внеском у місцеві бюджети. Водночас страхові організації та інші категорії платників займають мінімальні частки в структурі надходжень — 1% кожна.

Ці дані демонструють ключову роль банківського сектора у формуванні надходжень податку на прибуток до бюджету міста Києва. Водночас інші категорії платників, зокрема комунальні установи та малі бізнеси, мають значення для диверсифікації джерел надходжень, але їхній внесок порівняно невеликий.

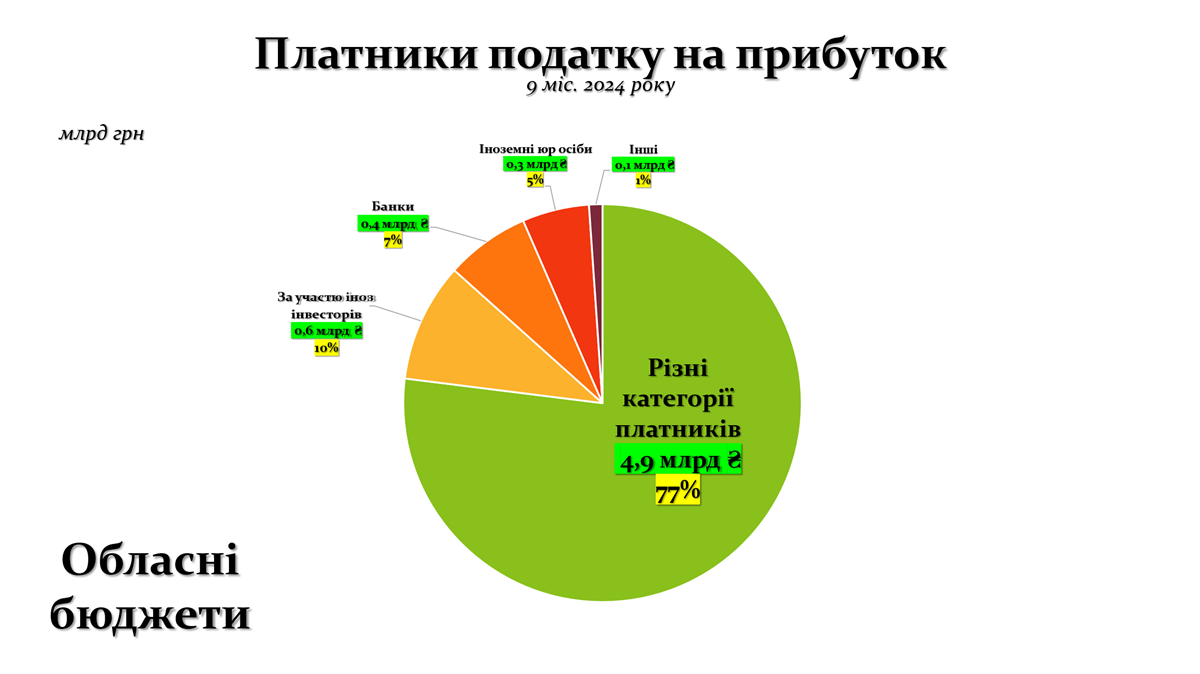

Графік вище демонструє структуру податкових надходжень від податку на прибуток в обласні бюджети за 9 місяців 2024 року. Основна частина надходжень — 4,9 млрд грн або 77% — забезпечена різними категоріями платників, що вказує на диверсифікацію джерел доходів цих бюджетів. До цієї групи входять підприємства з різних галузей, які функціонують на території областей.

Банківський сектор, хоча й є ключовим джерелом доходів у Києві, в обласних бюджетах відіграє менш значну роль, забезпечуючи лише 0,4 млрд грн або 7% від загальної суми. Це можна пояснити тим, що основна частина банківських установ зосереджена в столиці.

Податки від підприємств з іноземними інвесторами склали 0,6 млрд грн або 10%, що підкреслює важливість міжнародного бізнесу для регіональної економіки. Водночас іноземні юридичні особи внесли 0,3 млрд грн (5%), що також є суттєвим внеском у доходи обласних бюджетів.

Надходження від інших категорій платників, включаючи страхові організації, комунальні установи та інші суб’єкти, становлять лише 1% від загальної суми, що свідчить про їхню обмежену роль у формуванні доходів.

Ці дані вказують на те, що обласні бюджети значною мірою залежать від місцевих підприємств різних галузей. Натомість фінансовий сектор і міжнародні інвестори, хоч і роблять значний внесок, мають меншу вагу порівняно зі столичними бюджетами. Для підвищення стійкості обласних бюджетів варто стимулювати економічну активність, зокрема через залучення додаткових інвестицій.

Відобразимо окремо візуалізацію основних показників місцевих бюджетів за 9 місяців 2024 року:

Висновки

Загальний аналіз бюджетних надходжень, економічної активності та структури доходів місцевих бюджетів за 9 місяців 2024 року демонструє ключові тенденції і виклики, з якими зіткнулися територіальні громади в умовах воєнного часу. Ці висновки базуються на даних про динаміку власних доходів, податків, зокрема єдиного податку і податку на прибуток, а також на особливостях економічної активності в регіонах.

Економічна активність та власні доходи громад. Економічна активність територіальних громад залишається нерівномірною, із значними диспропорціями між великими містами, селищами і селами. Незважаючи на загальне зростання доходів у гривневому еквіваленті, врахування інфляційних процесів демонструє зниження реальної фінансової спроможності бюджетів місцевого самоврядування у багатьох громадах. Великі громади з чисельністю населення понад 15 тисяч осіб показують більшу стабільність, однак саме малі громади (з населенням до 5 тисяч осіб) демонструють більшу ефективність у зборі податків на одного жителя. Це вказує на необхідність більш адресного підходу до адміністрування податків у малих громадах, які найбільше зацікавлені у зборі місцевих податків та зборів.

Податкова структура та її вплив на бюджети. Структура податкових надходжень значно відрізняється залежно від типу громад і регіонів. Єдиний податок залишається важливим джерелом доходів, особливо для сіл і селищ, де він забезпечує значну частину бюджетів. Водночас найбільші доходи від податку на прибуток концентруються в Києві, що зумовлено як підвищеною прибутковістю банківського сектора, так і збільшенням ставки податку. Обласні бюджети, навпаки, мають більш диверсифіковану податкову базу, однак суттєво залежать від діяльності місцевих підприємств.

Регіональні диспропорції та виклики. Економічна активність, яка вимірюється через чисельність суб’єктів господарювання і обсяг виробленої продукції, суттєво різниться між регіонами. Лідерами за обсягами виробництва залишаються Київ і Дніпропетровська область, тоді як інші регіони, особливо на сході та півдні України, демонструють значне зниження економічної активності. Війна спричинила суттєвий відтік бізнесу з постраждалих регіонів до більш стабільних територій, що створює додаткові виклики для вирівнювання регіонального розвитку.

Роль інвестицій та підтримки підприємництва. Фінансування розвитку підприємництва, зокрема з місцевих бюджетів, залишається на низькому рівні, що обмежує можливості економічного відновлення. Основні інвестиції в цю сферу надходять з державного бюджету, однак місцеві ініціативи також відіграють важливу роль. Залучення іноземних інвесторів є ключовим елементом для забезпечення сталого розвитку, але їхній внесок залишається недостатнім, особливо в регіонах із низькою економічною активністю.

Рекомендації та перспективи. Для підвищення стійкості місцевих бюджетів необхідно зміцнювати податкову базу, зокрема через покращення адміністрування податків, зміни механізму зарахування ПДФО відповідно до рекомендацій ЄС, стимулювання економічної активності та залучення інвестицій. Особливу увагу слід приділити підтримці малого і середнього бізнесу, який є основою економіки в багатьох громадах. Крім того, необхідна активна державна політика щодо вирівнювання регіонального розвитку, спрямована на підтримку постраждалих регіонів і створення умов для повернення бізнесу.

Ці результати вказують на необхідність комплексного підходу до управління місцевими бюджетами, який враховує специфіку кожної громади, регіональні відмінності та сучасні виклики, пов’язані з війною. Лише через консолідацію зусиль на всіх рівнях влади можна досягти фінансової стійкості та забезпечити економічне відновлення країни.

Теги:

бюджет бюджет аналітика Ігор Онищук

Джерело:

Портал «Децентралізація»

06 серпня 2026

Комунікації АРР: посібник для системної роботи, довіри й партнерства

Комунікації АРР: посібник для системної роботи,...

Агенція регіонального розвитку працює на перетині інтересів громад, обласної влади, бізнесу, освітньо-наукової...

06 серпня 2026

Продовжується опитування представників ОМС щодо пріоритетних законопроєктів із децентралізації

Продовжується опитування представників ОМС щодо...

Які законопроєкти у сфері місцевого самоврядування мають стати пріоритетними для розгляду Верховною Радою України у...

05 серпня 2026

Стартував відбір на Резиденцію ідей з управління культурною спадщиною

Стартував відбір на Резиденцію ідей з...

14–17 вересня у Львові відбудеться Резиденція ідей «Управління культурною спадщиною історичного міста». Програма...

05 серпня 2026

Стартував відбір на Резиденцію ідей «Місто турботи про дітей»

Стартував відбір на Резиденцію ідей «Місто...

26–28 серпня у Львові відбудеться триденна Резиденція ідей «Місто турботи про дітей», присвячена захисту прав дітей,...